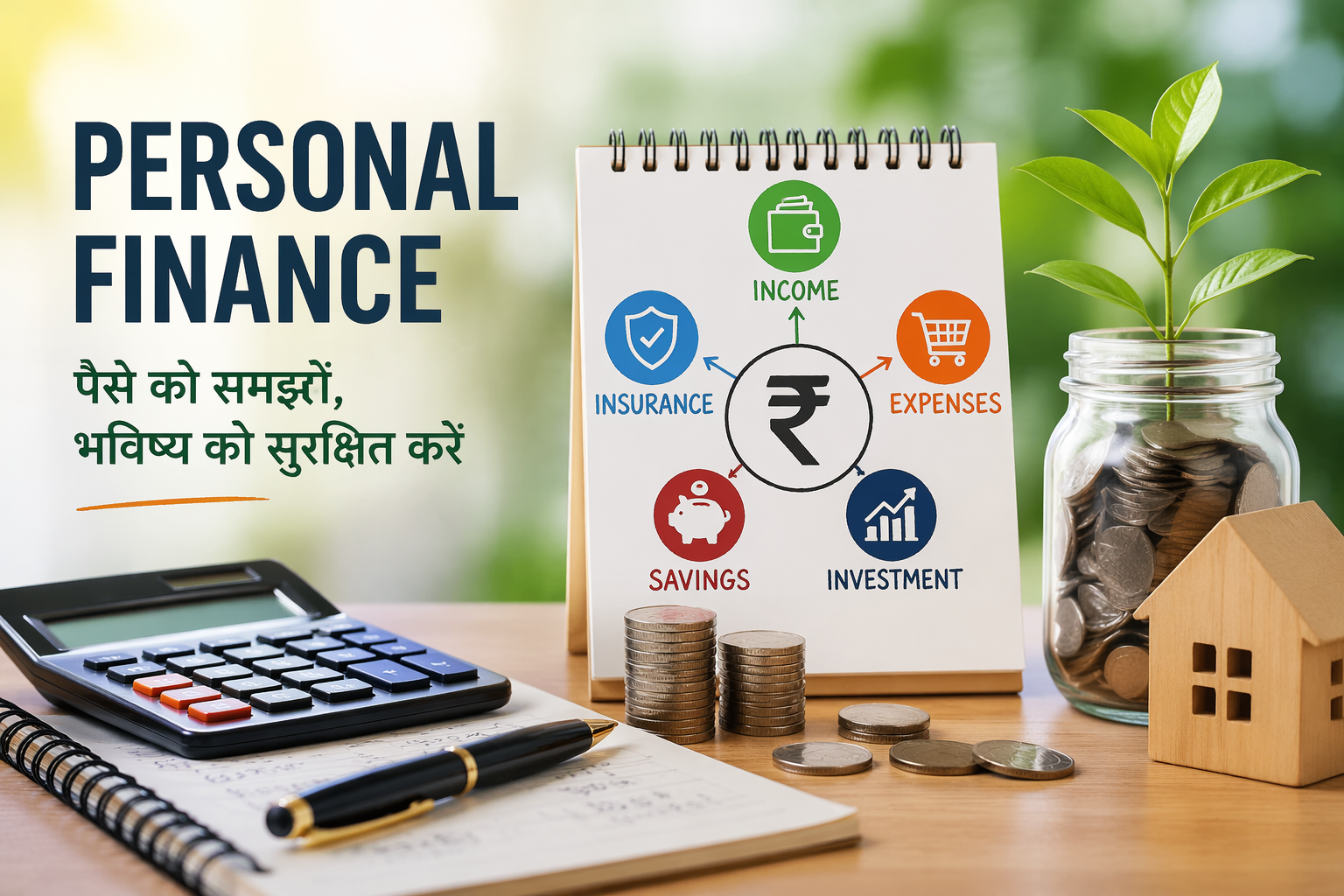

Personal Finance क्या है?: क्या आपने कभी सोचा है कि कुछ लोग कम कमाकर भी आराम से जीवन जी लेते हैं, जबकि कुछ लोग ज्यादा कमाने के बाद भी हमेशा पैसों की कमी महसूस करते हैं। आखिर ऐसा क्यों होता है?

असल फर्क उनकी कमाई में नहीं, बल्कि उनके पैसे मैनेज करने के तरीके में होता है — जिसे हम Personal Finance (पर्सनल फाइनेंस) कहते हैं। Personal Finance का मतलब है अपने पैसे को सही तरीके से manage करना, जिसमें income, expenses, savings और investment शामिल होते हैं। आज के समय में सिर्फ पैसा कमाना ही काफी नहीं है, बल्कि उसे सही तरीके से खर्च करना, बचाना और बढ़ाना भी उतना ही जरूरी है। अगर आप यह नहीं जानते कि आपका पैसा कहाँ जा रहा है, तो चाहे आपकी income कितनी भी हो, आप कभी financially strong नहीं बन पाएंगे।

इस लेख में हम आसान हिंदी में समझेंगे कि Personal Finance क्या है, यह क्यों जरूरी है, और आप अपने पैसे को सही तरीके से कैसे मैनेज कर सकते हैं — ताकि आप अपने financial goals को आसानी से हासिल कर सकें।

Table of Contents

पर्सनल फाइनेंस क्या है? (Personal Finance Kya hai?)

पर्सनल फाइनेंस का मतलब होता है अपने पैसे (कमाई, खर्च, बचत और निवेश) को सही तरीके से मैनेज करना ताकि आप अपने जीवन के छोटे और बड़े सभी financial goals आसानी से पूरे कर सकें।

सीधे शब्दों में कहें तो —आप कितना कमाते हैं, कितना खर्च करते हैं, कितना बचाते हैं और कहाँ निवेश करते हैं — इन सबका सही प्लान बनाना और अपने पैसों का इस तरह हिसाब-किताब रखना कि आपकी आज की जरूरतें भी पूरी हों और आपका भविष्य (Future) भी सुरक्षित रहे।

पर्सनल फाइनेंस क्यों जरूरी है?

आज के समय में पैसा कमाना ही काफी नहीं है, बल्कि उसे सही तरीके से संभालना भी उतना ही जरूरी है। अगर आप पर्सनल फाइनेंस को अच्छे से समझ लेते हैं, तो आप:

- बिना तनाव के जीवन जी सकते हैं

- अचानक आने वाले खर्चों (emergency) से बच सकते हैं

- अपने सपनों को पूरा कर सकते हैं (जैसे घर, गाड़ी, यात्रा)

- भविष्य के लिए secure हो सकते हैं

अगर पर्सनल फाइनेंस सही न हो तो क्या होगा?

- महीने के अंत में पैसे खत्म

- कर्ज (Debt) बढ़ना

- तनाव और चिंता

- भविष्य असुरक्षित

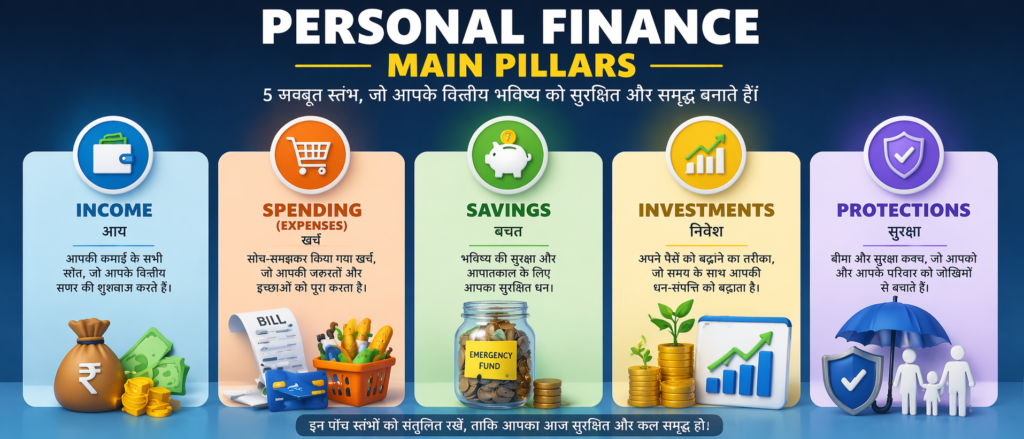

Personal Finance के मुख्य हिस्से (Main Pillars)

Personal finance सिर्फ बचत करना नहीं है, इसके कई बड़े पहलू हैं:

1. Income (कमाई): पैसे का पहला आधार

पर्सनल फाइनेंस का पहला और सबसे जरूरी पिलर है आपकी income यानी कमाई। आप महीने में कितना कमाते हैं? जैसे—अगर आपकी महीने की सैलरी ₹25,000 है, तो यही आपकी income है।

यही वह आधार है जिससे आपका पूरा financial system चलता है। आपकी income जितनी stable और बढ़ती हुई होगी, उतना ही आप अपने खर्च, बचत और निवेश को अच्छे से मैनेज कर पाएंगे। income सिर्फ नौकरी की सैलरी ही नहीं होती, बल्कि इसमें business income, freelancing, side income और passive income (जैसे rent या interest) भी शामिल होते हैं। एक समझदार व्यक्ति हमेशा अपनी income बढ़ाने के नए तरीके खोजता रहता है, क्योंकि limited income के साथ financial growth भी limited हो जाती है।

2. Spending (खर्चा):

आप अपनी कमाई को कहाँ आप और कैसे खर्च करते हैं। खर्च कर रहे हैं? जैसे— किराया (Rent), खाना-पीना, मोबाइल रिचार्ज, बिजली बिल, शॉपिंग।

अगर आप ₹25,000 में से ₹20,000 खर्च कर देते हैं, तो आपका खर्च ज्यादा है।

कमाई के बाद सबसे जरूरी चीज है खर्च को सही तरीके से मैनेज करना। बहुत लोग अच्छी income होने के बावजूद भी पैसे नहीं बचा पाते, क्योंकि उनके खर्च अनियंत्रित होते हैं। expenses को समझना और उन्हें control करना ही smart financial habit है। अगर आप अपने खर्चों पर control नहीं रखेंगे, तो चाहे कितनी भी income हो, आप कभी financially stable नहीं बन पाएंगे।

3. Saving (बचत):

जो पैसा आप खर्च नहीं करते और भविष्य के लिए रखते हैं। सब खर्चों के बाद जो पैसा बचता है, वो आपकी असली ताकत है।

Income – Expenses = Savings

- ₹25,000 कमाए

- ₹20,000 खर्च किए

- ₹5,000 बचत हुई

Savings पर्सनल फाइनेंस का वह पिलर है जो आपको financial security देता है। बचत का मतलब सिर्फ पैसे को बैंक में रखना नहीं है, बल्कि अपने future के लिए एक safety net तैयार करना है। हर व्यक्ति को अपनी income से बचाने की आदत डालनी चाहिए। savings आपको emergency situation जैसे job loss, pandamic, child एजुकेशन, या किसी unexpected खर्च में मदद करती है। एक अच्छी financial planning में emergency fund जरूर शामिल होता है।

savings की आदत develop करना पैसों को समझने की पहली सीढ़ी है, जिसकी बात Let’s Talk Money में की गई है।

4. Investing (निवेश):

बचे हुए पैसे को ऐसी जगह लगाना जहाँ से वो बढ़ सके जैसे— बैंक FD, SIP (Mutual Fund), शेयर मार्केट, सोना

सिर्फ बचत करना ही काफी नहीं है, बल्कि उस पैसे को बढ़ाना भी जरूरी है, और यही काम investment करता है। investment का मतलब है अपने पैसे को ऐसी जगह लगाना जहाँ से आपको future में return मिले। अगर आप सिर्फ पैसे बचाते रहेंगे, तो inflation के कारण उसकी value कम होती जाएगी। लेकिन अगर आप सही जगह निवेश करते हैं, तो आपका पैसा आपके लिए काम करता है और धीरे-धीरे wealth create करता है। long-term investment financial freedom की keys है।

investment शुरू करने से पहले पैसों की सही समझ जरूरी होती है, जिसे आप Let’s Talk Money में detail में समझ सकते हैं।

5. Protection (सुरक्षा):

Life में uncertainty हमेशा रहती है, और insurance आपको इन risks से बचाता है। insurance पर्सनल फाइनेंस का एक जरूरी पिलर है जिसे अक्सर लोग ignore कर देते हैं। insurance आपके बुरे संकट जैसे हेल्थ इश्यूज, क्रिटिकल सिचुएशन, एक्सीडेंट और मरने के बाद के जैसे बुरी परिस्तिथियों में financial support देती है। इन्सुरांस बहुत किस्म की होती है- health insurance, एक्सीडेंटल insurance, life insurance और term insurance। अगर आपके पास insurance नहीं है, तो एक medical emergency आपकी पूरी savings खत्म कर सकती है। इसलिए investment से पहले insurance लेना बहुत जरूरी होता है।

इसे एक उदाहरण (Example) से समझते हैं

मान लीजिए दो दोस्त हैं: राहुल और अमन। दोनों की सैलरी ₹50,000 है।

राहुल का तरीका: राहुल सैलरी आते ही नए कपड़े खरीदता है, हर वीकेंड बाहर खाता है और महीने के अंत तक उसके पास कुछ नहीं बचता। कभी इमरजेंसी आ जाए, तो उसे दोस्तों से उधार मांगना पड़ता है। राहुल का Personal Finance एकदम जीरो है।

अमन का तरीका: अमन सैलरी आते ही सबसे पहले ₹10,000 अलग बचत के लिए निकाल लेता है। फिर ₹30,000 में अपना घर चलाता है और बाकी ₹10,000 को Mutual Funds में इन्वेस्ट करता है। अमन के पास अपना हेल्थ इंश्योरेंस भी है। अमन Personal Finance को बखूबी समझता है।

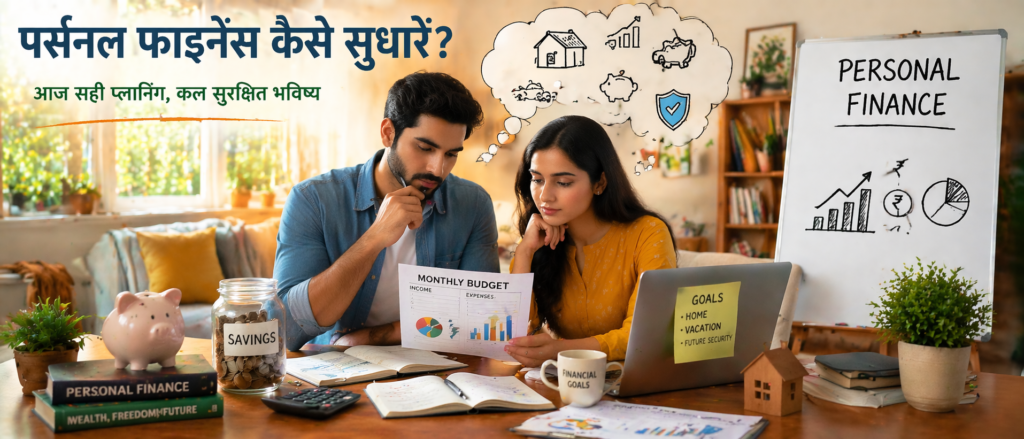

पर्सनल फाइनेंस कैसे सुधारें?

आज के समय में सिर्फ पैसा कमाना काफी नहीं है, बल्कि उसे सही तरीके से संभालना और बढ़ाना ही असली समझदारी है। बहुत लोग अच्छी कमाई के बावजूद भी financial problems में फंसे रहते हैं, क्योंकि उन्हें पैसे को manage करना नहीं आता। अगर आप भी अपने पर्सनल फाइनेंस को सुधारना चाहते हैं, तो नीचे दिए गए practical तरीकों को अपनाकर आप धीरे-धीरे अपनी financial life को बेहतर बना सकते हैं।

बजट बनाना (Budgeting)

Budgeting वह प्रक्रिया है जिसमें आप अपने पैसे का पूरा प्लान बनाते हैं — कितना कमाना है, कितना खर्च करना है और कितना बचाना है। बिना बजट के financial life ऐसे होती है जैसे बिना नक्शे के यात्रा। budgeting आपको discipline सिखाता है और unnecessary खर्चों को रोकता है। जब आप बजट बनाकर चलते हैं, तो आपके पैसे पर आपका control रहता है, न कि पैसे का आप पर।

एक आसान तरीका: 50-30-20 Rule

एक simple तरीका है 50-30-20 rule, जिसमें आप अपनी income को जरूरत, इच्छाएं और बचत/निवेश में बांटते हैं।

- Income का 50% जरूरत (Needs) जैसे rent, electricity bills, child education और grocery

- Income का 30% इच्छाएँ (Wants) जैसे family के साथ घुमने जाना

- 20% बचत/निवेश (Savings/Investment) जैसे emergencyसिचुएशन, retirement के बाद के लिए

उदाहरण: मान लो राहुल की सैलरी ₹30,000 है:

- ₹15,000 → घर और जरूरी खर्च

- ₹8,000 → शॉपिंग, घूमना

- ₹7,000 → बचत और निवेश

राहुल ने अपने पैसे को सही तरीके से मैनेज किया — यही पर्सनल फाइनेंस है।

खर्च लिखें (expense tracking)

सबसे पहला और जरूरी कदम है यह जानना कि आपका पैसा कहाँ जा रहा है। अक्सर हम बिना सोचे-समझे छोटे-छोटे खर्च करते रहते हैं, जो महीने के अंत में बड़ी रकम बन जाते हैं। आप रोजाना या हर हफ्ते अपने खर्च लिखना शुरू करें। जब आपको साफ दिखेगा कि पैसा कहाँ खर्च हो रहा है, तभी आप उसे control कर पाएंगे।

आपका खर्च कुछ इस प्रकार का हो सकता है:

- मोबाइल रिचार्ज

- खाने-पीने का खर्च

- ऑनलाइन शॉपिंग

- यात्रा खर्च

आपको अपने खर्चों को दो हिस्सों में बांटना चाहिए — जरूरत (Needs) और इच्छाएं (Wants)। जैसे किराया, खाना और बिजली बिल जरूरी खर्च हैं, जबकि online shopping, बाहर खाना या महंगे gadgets इच्छाओं में आते हैं।

पहले बचत करें, फिर खर्च करें

अधिकतर लोग पहले खर्च करते हैं और जो बचता है उसे save करते हैं — यह गलत तरीका है। सही तरीका है “पहले खुद को pay करो” (Pay Yourself First)। जैसे ही salary आए 20% तुरंत बचत/निवेश में डाल दें और बाकी पैसे से खर्च करें। इससे आपकी savings automatically बढ़ेगी।

Emergency Fund जरूर बनाएं

जीवन में कब कौन सी समस्या आ जाए, कुछ कहा नहीं जा सकता। इसलिए आपके पास emergency fund होना बहुत जरूरी है। आप कम से कम 3 से 6 महीने के खर्च जितना पैसा अलग रखें।

अगर आपका मासिक खर्च ₹15,000 है, तो आपको ₹45,000–₹90,000 तक emergency fund रखना चाहिए।

- निवेश शुरू करें (SIP से शुरुआत करें)

- Emergency fund बनाएं (3–6 महीने का खर्च)

कर्ज (Debt) को कम करें

अगर आपके ऊपर credit card या loan का कर्ज है, तो सबसे पहले उसे खत्म करने की कोशिश करें। high-interest debt जैसे Credit Card और Personal Loan सबसे खतरनाक होता है। पहले इन्हें जल्दी-जल्दी चुकाएं, क्योंकि ये आपकी income को खा जाते हैं। अभी बहुत से apps मिलते है जो loan देती है इससे बचे क्योंकि यह सभी high-interest debt है।

निवेश (Investment) शुरू करें

सिर्फ पैसे बचाने से आप अमीर नहीं बन सकते। पैसा बढ़ाने के लिए निवेश जरूरी है। इन्वेस्टमेंट के लिए आप SIP, Mutual Funds, Bonds, FD या RD कर सकते है। जितना जल्दी निवेश शुरू करेंगे, उतना ज्यादा फायदा मिलेगा (compound effect के कारण। अगर आपके पास ज्यादा अमाउंट नहीं है तो आप छोटी शुरुआत कर सकते हैं। आप SIP ₹500 से भी शुरू कर सकते हैं।

आप अपने पैसे को safe और long-term options में निवेश करें, जैसे कि index funds। Index funds ऐसे mutual funds होते हैं जो पूरे market (जैसे Nifty 50 या Sensex) को follow करते हैं। इनमें risk comparatively कम होता है और long-term में stable growth मिलती है। ये beginners के लिए बहुत अच्छा option है, क्योंकि इसमें आपको ज्यादा research या बार-बार decision लेने की जरूरत नहीं होती।

Insurance लेना न भूलें

बहुत लोग investment तो करते हैं, लेकिन insurance को ignore कर देते हैं — यह बड़ी गलती है। एक medical emergency आपकी पूरी savings खत्म कर सकती है, इसलिए protection जरूरी है। आपको कम से कम ये insurance जरूर लेने चाहिए:

- Health Insurance जो आपको मेडिकल ट्रीटमेंट करने का खर्च का भुगतान करती है

- Term Life Insurance जो आपके मरने के बाद आपके फॅमिली को पैसे का सपोर्ट देती है

Income बढ़ाने पर ध्यान दें

सिर्फ खर्च कम करने से ही नहीं, बल्कि income बढ़ाने से भी financial life improve होती है। एक extra income source आपको financial freedom के करीब ले जाता है। आप income बढाने के लिए यह कर सकते हैं:

- Freelancing

- Online work

- Skill सीखकर side income

Financial knowledge बढ़ाएं

पैसों को संभालने के लिए knowledge बहुत जरूरी है। आप इसे YouTube, Books, Blogs (जैसे हमारे “Let’s Talk Money” ब्लॉग ) से सीख सकते हैं। जितना ज्यादा सीखेंगे, उतने बेहतर financial decisions ले पाएंगे।

Personal Finance सुधारने के दौरान बड़ी गलतियाँ

अक्सर ऐसा होता है कि हमें पैसों की basic समझ होती है, हम savings, investment और budgeting के बारे में जानते भी हैं, लेकिन फिर भी हम कुछ ऐसी गलतियाँ कर देते हैं जो हमारी financial growth को रोक देती हैं। knowledge होने के बाद भी सही action न लेना ही सबसे बड़ी समस्या होती है। नीचे कुछ ऐसी common गलतियाँ दी गई हैं जो लोग अक्सर करते हैं:

Overconfidence में गलत फैसले लेना

जब हमें थोड़ी financial knowledge मिल जाती है, तो हम खुद को expert समझने लगते हैं। इसी overconfidence में लोग बिना पूरी research के stocks खरीद लेते हैं या risky investments में पैसा लगा देते हैं। उन्हें लगता है कि वे market को समझ गए हैं, लेकिन market हमेशा unpredictable होता है। यही overconfidence कई बार नुकसान का कारण बनता है।

Consistency की कमी

बहुत लोग investment शुरू तो कर देते हैं, लेकिन उसे लगातार नहीं कर पाते। कभी SIP बंद कर देते हैं, कभी savings skip कर देते हैं। जबकि personal finance में consistency सबसे जरूरी होती है। छोटे-छोटे amount को लंबे समय तक invest करने से ही बड़ा wealth बनता है।

सलाह लेना (random advice)

पर्सनल फाइनेंस सुधारने के दौरान एक बहुत बड़ी गलती जो लोग अक्सर करते हैं, वह है फिजूल की सलाह (random advice) को बिना सोचे-समझे follow करना। आज के समय में YouTube और सोशल मीडिया पर आपको पैसों से जुड़ी हजारों सलाह मिल जाएंगी—कोई कहेगा “यह शेयर खरीद लो”, कोई बोलेगा “इस फंड में पैसा डालो और जल्दी अमीर बनो”। लेकिन सच्चाई यह है कि हर सलाह आपके लिए सही नहीं होती। हर व्यक्ति की income, risk लेने की क्षमता और financial goals अलग होते हैं, इसलिए blindly किसी की भी बात मान लेना नुकसानदायक हो सकता है।

बहुत ज्यादा (high interest return) का लालच

खासतौर पर आपको उन schemes और funds से बचना चाहिए जो बहुत ज्यादा return (high interest) का लालच देते हैं। अक्सर “जल्दी पैसा दोगुना” या “100% guarantee return” जैसी बातें सुनने में अच्छी लगती हैं, लेकिन इनमें risk भी बहुत ज्यादा होता है और कई बार ये धोखा (fraud) भी हो सकते हैं। पर्सनल फाइनेंस में सबसे जरूरी चीज है safety और consistency, न कि जल्दी अमीर बनने की सोच। इसलिए बेहतर यही है कि आप अपने पैसे को safe और long-term options में निवेश करें, जैसे कि index funds। इनमें risk comparatively कम होता है और long-term में stable growth मिलती है।

motional Decisions लेना

Financial decisions emotions से नहीं, logic से लेने चाहिए। लेकिन लोग डर (fear) और लालच (greed) में आकर गलत फैसले लेते हैं। Market गिरता है तो लोग panic में shares बेच देते हैं और जब Market बढ़ता है तो लोग बिना सोचे invest कर देते हैं। यही behavior long-term loss का कारण बनता है।

Analysis Paralysis (सोचते रहना, action न लेना)

कुछ लोग बहुत ज्यादा research करते रहते हैं, हर चीज को perfect बनाना चाहते हैं, लेकिन action नहीं लेते। वे सोचते रहते हैं कि “अभी सही time नहीं है”, “थोड़ा और सीख लेते हैं”। इस चक्कर में वे investment शुरू ही नहीं कर पाते। Perfect time कभी नहीं आता, सही time वही है जब आप थोडा ही लेकिन शुरू करते हैं।

Lifestyle Inflation (कमाई बढ़ी तो खर्च भी बढ़ा दिया)

जैसे-जैसे income बढ़ती है, लोग अपने खर्च भी बढ़ा लेते हैं। जब हम नई और high income की नौकरी करते है या salary बढती है तो नया phone लेते है या फिर expensive lifestyle maintain करने लगते है। इससे savings और investment नहीं बढ़ पाते। जबकि सही तरीका यह है कि income बढ़ने पर savings और investments भी बढ़ाएं।

Goals Clear न होना

बहुत लोग investment तो करते हैं, लेकिन उन्हें यह नहीं पता होता कि क्यों कर रहे हैं। अगर हमारा Goal clear नहीं होगा तो हम इन्वेस्टमेंट में consistency नहीं रख पाते। क्या हमे र खरीदना है?, retirement planning करनी है? या फिर बच्चों की पढ़ाई के लिए बचत करनी है? बिना clear goal के investment directionless हो जाता है और motivation भी कम हो जाता है।

Insurance को ignore करना

Knowledge होने के बावजूद भी लोग insurance को priority नहीं देते। वे सोचते हैं कि investment ज्यादा जरूरी है, लेकिन protection के बिना investment अधूरा है। एक बड़ी medical emergency या accident आपकी सारी savings खत्म कर सकता है।

Short-term thinking रखना

लोग जल्दी result चाहते हैं। अगर 6 महीने में return नहीं मिला, तो investment बदल देते हैं। लेकिन wealth हमेशा long-term में बनती है। हमारा patience और discipline ही successful investing की key है।

निष्कर्ष (Conclusion)

पर्सनल फाइनेंस कोई मुश्किल चीज नहीं है। यह बस एक आदत है — पैसे को समझदारी से इस्तेमाल करने की आदत। पर्सनल फाइनेंस के सभी पिलर्स — income, expenses, savings, investment, budgeting और insurance — एक-दूसरे से जुड़े हुए हैं। अगर इनमें से एक भी कमजोर होता है, तो आपका पूरा financial system डगमगा सकता है। इसलिए जरूरी है कि आप इन सभी पिलर्स को संतुलित तरीके से मजबूत बनाएं। जब आप इन पर सही तरीके से काम करते हैं, तभी आप एक secure, stress-free और financially independent जीवन जी सकते हैं। अगर आप आज से ही अपने पैसे को सही तरीके से मैनेज करना शुरू करते हैं, तो भविष्य में आपको कभी पैसों की टेंशन नहीं होगी।

अगर आप सच में अपनी financial life को बदलना चाहते हैं, तो सबसे पहले Let’s Talk Money को समझें और फिर इन principles को apply करें।

इस बुक समरी में आपको कौन सा point सबसे अच्छा लगा? आप कब से personalfinance शुरू कर रहे है? नीचे कमेंट में हमें ज़रूर बताएं और इस आर्टिकल को अपने उन दोस्तों के साथ शेयर करें जो अपनी फाइनेंशियल जर्नी शुरू करना चाहते हैं। ऐसे ही मजेदार summary के video के लिए हमारे Youtube चैनल Gyankool Guide को सब्सक्राइब करें और हमरे साथ जुड़े।

{kind=link}

Pingback: Let’s Talk Money Book Summary in Hindi | Monika Halan | Gyankool

Pingback: Think and Grow Rich Summary in Hindi