Let’s Talk Money Book Summary in Hindi

Introduction

Let’s Talk Money Book Summary in Hindi: Hello Friends! Gyankool Guide में आप सभी का स्वागत है। क्या कभी ऐसा हुआ है कि महीने के अंत में आपकी सैलरी खत्म हो जाती है और आपको समझ नहीं आता कि पैसा कहाँ खर्च हो गया? बहुत लोग अच्छी income होने के बावजूद financial problems में फँसे रहते हैं क्योंकि उन्हें money management और financial planning की सही जानकारी नहीं होती।

इन्हीं सभी financial topics को आसान और practical तरीके से समझाने के लिए Monika Halan ने Let’s Talk Money किताब लिखी है। यह किताब हमें सिखाती है कि personal finance को system से कैसे manage करें — जैसे emergency fund, insurance, investment और retirement planning।

इस article में हम Let’s Talk Money Book Summary in Hindi को आसान भाषा में step-by-step समझेंगे और जानेंगे कि Money Box System, Emergency Fund, Insurance, Investment और Retirement Planning कैसे काम करते हैं। अगर आप financially strong बनना चाहते हैं, तो यह summary आपके लिए बहुत useful होने वाली है।

Let’s Talk Money Book Summary in Hindi – Contents

About the Author Monika Halan

Monika Halan भारत की एक प्रसिद्ध personal finance expert, writer और financial journalist हैं। वह लोगों को money management, investment, insurance और retirement planning के बारे में आसान भाषा में समझाने के लिए जानी जाती हैं। Monika Halan ने कई सालों तक financial journalism में काम किया है और investment और personal finance के क्षेत्र में उनका बहुत अनुभव है।

उन्होंने Mint newspaper में personal finance editor के रूप में काम किया है और कई financial awareness programs से भी जुड़ी रही हैं। Monika Halan का मुख्य उद्देश्य लोगों को financial literacy सिखाना और उन्हें financially secure बनाना है। उनकी किताब Let’s Talk Money भारत में personal finance पर लिखी गई सबसे practical और useful किताबों में से एक मानी जाती है।

About the Book Let’s Talk Money

Let’s Talk Money Monika Halan द्वारा लिखी गई personal finance और money management पर आधारित एक बहुत ही practical और informative किताब है। यह किताब हमें सिखाती है कि personal finance सिर्फ investment करने का नाम नहीं है, बल्कि एक पूरा financial system बनाने का नाम है जिसमें emergency fund, insurance, investment, retirement planning और financial security शामिल होते हैं।

इस किताब में author ने Money Box System, Asset Allocation, Insurance Protection, Emergency Fund, Retirement Planning और Investment Planning जैसे महत्वपूर्ण topics को बहुत आसान और practical तरीके से समझाया है। यह किताब खास तौर पर beginners, job करने वाले लोगों, business owners और उन सभी लोगों के लिए useful है जो अपने पैसों को सही तरीके से manage करना और financially secure बनना चाहते हैं।

Let’s Talk Money किताब का मुख्य उद्देश्य लोगों को investment tips देना नहीं, बल्कि उन्हें financial planning का पूरा system सिखाना है ताकि वे long term में financially strong बन सकें।

Money Box and The Money Order

इस chapter में author बताती हैं कि लोग पैसा invest करने के पीछे भागते हैं, लेकिन financial planning सिर्फ investment नहीं होती। Financial life को system से manage करना बहुत जरुरी है, random investment से हम कभी भी Good Financial Stage में नहीं पहुचते।

सबसे पहले आपको यह समझना होगा:

- पैसा क्यों चाहिए?

- किस goal के लिए invest कर रहे हैं?

- कितना risk ले सकते हैं?

Author ने Money Box concept बताया – Author ने financial life को Money Box कहा है – जिसमें income, expenses, insurance, emergency fund, investment, retirement सब अलग-अलग compartments होते हैं। आपकी income आती है और अलग-अलग जगह जैसे expenses, insurance, savings, investments पर जाता है।

Money Box के अंदर ये compartments होते हैं:

- Income

- Expenses

- Emergency Fund

- Insurance

- Investments

- Retirement

- Goals (House, Car, Education etc.)

यानी पैसा आने के बाद उसे अलग-अलग काम के लिए बाँटना ही Money Box system है। Money Box को आप इस flow से समझ सकते हैं:

बहुत लोग क्या करते हैं: Income → Expenses → EMI → Loan → No Savings

लेकिन सही तरीका है: Income → Saving → Insurance → Investment → Expenses

Monika Halan के अनुसार money का order ऐसा होना चाहिए:

- Emergency Fund

- Insurance

- Short Term Investment

- Long Term Investment

- Retirement Fund

- Wealth Creation

अगर यह order follow किया तो financial life stable रहती है।

Money Flow

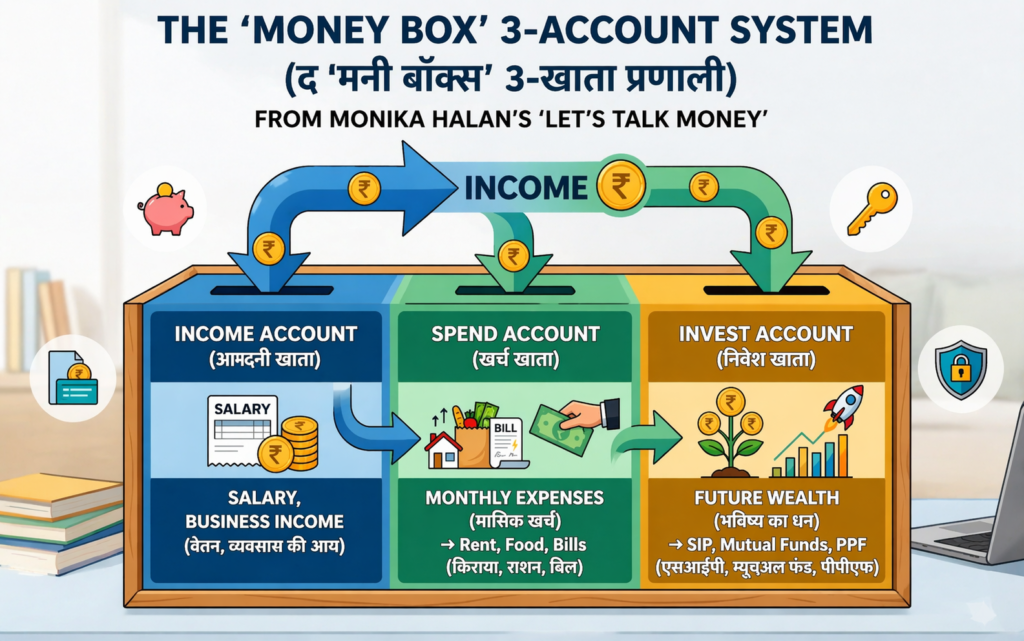

मोनिका कहती हैं कि ज़्यादातर लोग यह नहीं जानते कि उनका पैसा कहाँ खर्च हो रहा है। ऑथर हमें अपने पैसों का ट्रैक रिकॉर्ड रखने का एक सिंपल तरीका बताती हैं और हमें अपने INCOME को तीन हिस्सों रखने की सलाह देते हैं। इस system का purpose है कि आपका पैसा automatically सही जगह पर जाए और saving/investment खुद-ब-खुद हो जाए। यह system personal finance को control करने का बहुत simple और practical तरीका है। Book के अनुसार हर व्यक्ति के पास 3 bank accounts होने चाहिए:

- Income Account: वो सारी चीजें जो आपको इनकम के रूप में मिलती है। जैसे कि सैलरी, बिजनेस से हुई प्रॉफिट, डिविडेंड, Freelance income या उधार से वापस मिले पैसे। यह सभी आपके इनकम है और यह आपकी INCOME ACCOUNT में जमा होनी चाहिए। यह account सिर्फ money receive करने के लिए होता है। इस account से directly खर्च नहीं करना चाहिए।

- Spend Account: यह account daily expenses के लिए होता है। सभी खर्च इसी account से होंगे। Income account से हर महीने fixed amount Spend account में transfer किया जाता है। Income account में पैसे रिसीव करने के बाद महीने भर के ज़रूरी खर्चों जैसे राशन, Rent (किराया) और बिजली के बिल, स्कूल की फीस, Travelling fare के लिए Spend ACCOUNT में ट्रांसफर करें और उसी ACCOUNT से खर्च ही करें।

- Invest Account: यह account investment के लिए होता है। खर्च के पैसे Transfer करने के बाद Income Account में बचे हुए पैसों को Saving एंड Investment के लिए INVEST IT ACCOUNT में ट्रांसफर करें। इस account से Mutual Fund SIP, RD / FD, Stocks, PPF / NPS और Retirement investment के लिए पैसा जाएगा।

Book के अनुसार money flow ऐसा होना चाहिए:

Income Account → Invest Account → Spend Account

यानी पहले investment फिर expenses। सबसे पहले future और safety, उसके बाद expenses।

लेकिन लोग क्या करते हैं:

Income → Expenses → बचा तो saving

यह गलत तरीका है। सही तरीका:

Income → Saving/Investment → Expenses

For Example: मान लीजिए आपकी salary ₹50,000 है। और आपके महीने का खर्च ₹35,000 हैं। Salary आते ही आप Money distribution ऐसा कर सकते है:

- 5,000 → Emergency/Insurance

- ₹10,000 → Invest account

- ₹35,000 → Spend account

| Account | Amount |

|---|---|

| Invest Account (Emergency Fund) | ₹5,000 |

| Invest Account (Investment) | ₹10,000 |

| Spend Account (Expenditure) | ₹35,000 |

इससे saving automatic हो जाएगी। ऑथर हमें इस कांसेप्ट को At least 3 महीने के लिए प्रैक्टिस करने की सलाह देती हैं। और हमें यह भी ध्यान रखना है कि, spend it account के पैसे अगर खर्च करने के लिए कम पड़ रहे हैं, तो हमें INVEST it ACCOUNT से बिलकुल खर्च नहीं करने है।

Emergency Fund

Emergency Fund वह पैसा होता है जो सिर्फ emergency situations के लिए रखा जाता है, investment के लिए नहीं। Emergency दो तरीके के होते हैं एक Planned Emergency और दूसरा Unplanned Emergency।

Planned Emergency जैसे कि बच्चे की Future Education में होने वाले खर्च, बाइक की servicing, Family के साथ कही बहार घुमने जाने के लिए होने वाले खर्च। ऐसे emergency के बारे में हमें पहले से ही पता होता है की हम उन पर कब और कितने खर्च करने वाले हैं।

Unplanned Emergency जैसे कि Job loss, Medical emergency, Accident, Family emergency, Urgent travel, Business loss जिसके बारे में हमें पहले से पता नहीं होता और हम उनके लिए तैयार नहीं होते है। ऐसे Emergency के लिए अगर हम पहले से ही पैसे को Emergency Fund के रूप में बचाते हैं तो हम future में होने वाले खर्चों के लिए पहले से ही prepared हो सकते हैं।

लेकिन बात यहां पर यह आती है कि हमें कितना इमरजेंसी फंड रखना है? ऑथर हमें बताती है हमारे पास 6 मंहिनो से लेकर 2 साल तक के लिए इमरजेंसी फंड होने चाहिए। लेकिन यह आपके Financial सिचुएशन के ऊपर डिपेंड करता है। Author कहती है हमारे पास at least ६ महीने जितना का Emergency Fund तो होना ही चाहिए। अगर आपका monthly खर्च ₹20,000 है, तो आपके पास ६ महीने जितना का Emergency Fund = ₹1,20,000 होना चाहिए।

Emergency fund का purpose return कमाना नहीं, बल्कि financial safety देना है। Emergency Fund का पैसा Income Account से Invest Account में transfer किया जाता है। Book के अनुसार Emergency Fund को Savings account, Liquid mutual fund, Short term FD, Money market fund में रखना चाहिए ताकि यह Safe रहे, जल्दी निकल सके और Risk कम हो।

Building Protection Money- Insurance

इस पॉइंट में हम हमरे लाइफ को सिक्योर करने के लिए कुछ प्रोटेक्शन प्लान के बारे में सीखेंगे। ऑथर के अनुसार, इन्वेस्टमेंट से पहले खुद को सिक्योर करना ज़रूरी है। ऑथर हमें एमरजैंसी सिचुएशन जैसे किसी फैमिली मेंबर की डेथ या फिर, फिलहाल हुए कोरोना पांडेमिक जैसे एमरजैंसी सिचुएशन के लिए पैसों को SAVING करने का सलाह देती है। हमें हमारे पैसे को अपने और अपने फैमिली मेंबर के प्रोटेक्शन के लिए जमा करना चाहिए। ऑथर हमे इन्सुरांस प्रोटेक्शन प्लान्स के बारे में suggest करती है। Insurance investment नहीं है, insurance protection है। Insurance का काम है Medical emergency में पैसा देना, Death के बाद family को financial support देना, Accident में protection देना और Serious illness में support देना। Book के अनुसार 4 insurance बहुत जरूरी हैं:

- Health Insurance: Medical expenses बहुत expensive होते जा रहे हैं। इसलिए हर व्यक्ति के पास health insurance होना चाहिए।

- Term Life Insurance: अगर family आप पर depend करती है, तो term insurance जरूरी है। Term insurance सबसे सस्ता और best life insurance होता है।

- Personal Accident Insurance: Accident में disability या death cover देता है।

- Critical Illness Insurance: Cancer, heart attack जैसी serious illness cover करता है।

हमारे पास एक मेडिकल इंश्योरेंस और एक लाइफ कवर प्लान जरूर होना चाहिए। अगर हमारे फैमिली मेंबर में से कोई बीमार पड़ जाए तो उनके ट्रीटमेंट में हमारे saving के पैसे 2 दिन में ही खत्म हो सकते हैं ऐसी सिचुएशन से बचने के लिए हमें मेडिकल health इंश्योरेंस लेना चाहिए जो आप अपने बैंक के मोबाइल ऐप से आसानी से ले सकते हैं। इंश्योरेंस लेने के लिए आपको बस साल के 10 से ₹15000 प्रीमियम Pay करना पड़ता है। जिससे आपको आसानी से 10 से 12 लाख का हेल्थ इंश्योरेंस कवरेज मिल जाएगा। यानी कि अगर आप अगर बीमार पड़ जाए और आपके ट्रीटमेंट में एक भारी अमाउंट खर्च हो जाए तो यह अमाउंट इंश्योरेंस कंपनी pay करेगी।

ऑथर हमें लाइफ कवर प्लान भी Choose करने को कहती है। लाइव कॉवर प्लांन हम हमारे डेथ के बाद अपने फैमिली मेंबर्स को FINANCIAL प्रॉब्लम से बचाने के लिए करते हैं। अगर किसी ने लाइफ कवर प्लान लिया है और उसका अनटाइमली डेथ हो जाए तो उसके फैमिली मेंबर्स को INSURANCE कंपनी पे करती है जिसे फमीली मेम्बेर्स उस पैसे से अपना गुजरा कर सके और उन्हें कोई भी FINANCIAL प्रॉब्लम का सामना न करना पड़े।

अगर आपके फैमिली मेंबर में सिर्फ आप कमाने वाले हैं तो आप को यह लाइफ कवर जरूर लेना चाहिए जो आप किसी भी रेपुटेड INSURANCE कंपनी से ले सकते हैं। जिससे आपके अनटाइमली डेथ के बाद आपके फैमिली मेंबर का गुजारा आसानी से हो सके। लाइफ कवर आपकी एज के ऊपर डिपेंड करता है, आपका age जितना कम होगा आपका प्रीमियम उतना ही सस्ता होगा। अगर आपका एज 25 साल से कम है तो आपका प्रीमियम 1000 रूपए से कम हो सकता है और वही अगर आपका उम्र 30 साल से ऊपर है तो आपका प्रीमियम 1500 से ऊपर हो सकता है जिससे आसानी से आपको 1Cr रुपए तक की लाइव कवरेज मिल सकती है। अगर आप ऐसा करते हैं तो आपके अनटाइमली डेथ के बाद आपकी नॉमिनी फैमिली मेंबर को एक बड़ा अमाउंट मिल सकती है। जो इंश्योरेंस कंपनी आपके फैमिली मेंबर्स को देंगे

इसीलिए हेल्थ इंश्योरेंस और लाइव कवर प्लान हमारी लाइफ का बहुत ही इंपॉर्टेंट डिसीजन है। जिससे आप फ्यूचर में आने वाले प्रॉब्लम से लड़ सकते हैं, और अपने फॅमिली मेम्बेर्स के लाइफ को भी सिक्योर कर सकते है। अगर आप ऐसा नहीं करेंगे तो आपके Investment और SAVING किसी भी इमरजेंसी में आसानी से खत्म हो सकता हैं।

अगर आपको लगता हो कि आपके पास ऐसे SAVING करने के लिए अमाउंट नहीं है तो यह सारी SAVING आप अपने फिजूल के खर्चे को अवॉइड करके कर सकते है। जैसे राशन लेते समय अपने बजट से ज्यादा राशन लेना या फिर डिस्काउंट या सेल का बोर्ड देखते ही कुछ खरीदना या ऑनलाइन आर्डर कर लेना। यह सारे अननेसेसरी खर्चे आपको आज से ही बंद करना है और इसी अमाउंट को आप फ्यूचर इमरजेंसी के लिए use करेंगे।

Investment

चौथा Point है Investment। बहुत से लोग investment के नाम से ही डरने लगते हैं। बचे हुए पैसे को SAVING ACCOUNT में ही छोड़ देते हैं। Investment की नॉलेज कम होने की वजह से Investment से डरते हैं और वह अपने SAVING पैसे को कभी भी मल्टीपल नहीं कर पाते। Saving account में पैसा रखने से पैसा grow नहीं होता क्योंकि inflation money की value कम करता है। किताब में एक महत्वपूर्ण शोध (Research) का ज़िक्र है कि अगर आप अपना पैसा केवल सेविंग अकाउंट या घर की अलमारी में रखते हैं, तो महंगाई उसकी वैल्यू को हर साल कम कर देती है।

उदाहरण: यदि आज ₹100 में 1 किलो सेब आते हैं और महंगाई 7% है, तो अगले साल वही सेब ₹107 के मिलेंगे। अगर आपका पैसा 7% की रफ्तार से नहीं बढ़ रहा, तो आप गरीब हो रहे हैं। आपके अलमारी में पड़े ₹100 की खरीदने की क्षमता कम हो रही है। इसलिए investment जरूरी है। निवेश ऐसा होना चाहिए जिसका रिटर्न महंगाई की दर (Inflation Rate) से कम से कम 2-3% ज्यादा हो। ऑथर हमें Investment के बारे में सीखने और FINANCIAL नॉलेज को बढ़ाने के लिए सलाह देती है। जिससे आपका Investment से डर मिट जाए और आप Investment करने लगे। INVESTमेंट हमारे फिनेंशियल प्रॉब्लम को सॉल्व कर सकती है और Investment को जानने के लिए investment के तौर तरीकों के बारे में पड़े। एक्सपोर्ट से इसके बारे में राय ले।

Investment Goal

अब बात आती है की हमें Investment कितना करना चाहिए? हमें Investment कितना करना चाहिए ? इसकी ऊपर ध्यान देने के बजाय हमें इस चीज पर फोकस करना होगा की हम Investment किस लिए कर रहे हैं ? हमें लगता है कि हमारे पास Investment करने जैसा अमाउंट नहीं है लेकिन अगर आप इस उद्देश्य से पैसे जमा करने की प्रैक्टिस करें तो ये बिल्कुल भी संभव है। इसके लिए हमें INVESTMENT Purpose को समझना होगा। अगर आपका Investment प्रपोज क्लियर होगा तो आप सही मायनो पर Investment कर पाएंगे। जैसे कि अगर आपको अपने बच्चे को कॉलेज भेजना है या फिर 5 सालों में एक कार खरीदना है। ये कुछ ऐसे सवाल है जिससे आपके Investment का प्रपोज क्लियर हो सकता है।

Let’s Talk Money में investment goals को time horizon के अनुसार divide करने का concept है। Author ने investment को time basis पर समझाया है जैसे:

- Almost there (अभी पास में goal है): जहां वो Investment रख सकते हैं। जिसका इस्तेमाल आप अपने आने वाले 1 से 3 सालों में use करने वाले हैं, जैसे कि कहीं घूमने जाना, Bike खरीदना, Vacation, Course fees, Wedding expenses, Down payment, Short term goal। इस bucket में risk नहीं लेना चाहिए। Short term money हुमेशा Safe investment होनी चाहिए। इसे रखने का Best options है: Savings account, Fixed Deposit, Liquid mutual fund, Short, term debt fund और Recurring deposit

- In Some Time (थोड़ा समय है goal में): दूसरा है, इन सम टाइम (in Sometime) इसमें आप वह Investment रख सकते हैं। जो कि आप आने वाले 3 से 7 साल के बीच इस्तेमाल करेंगे जैसे जी Child education (medium term) की फीस, Car, घर खरीदना (House down payment), Business investment, Big purchase। यहाँ moderate risk लिया जा सकता है। इसे रखने का Best options है: Hybrid mutual fund, Balanced fund, Debt + Equity mix और Conservative equity fund । यहाँ पूरी equity नहीं, पूरी debt नहीं – mix investment करना चाहिए।

- तीसरा है फार अवे (Far Away) जहां हम उस Investment को रखते हैं वो Investment रख सकते हैं। जिसका इस्तेमाल आप अपने आने वाले 7 से 10 सालों में use करने वाले हैं, जैसे कि Retirement, Child higher education, Wealth creation, Financial freedom, Long term investment और Property buying (long term) । यहाँ long term है, इसलिए equity best है। इसे रखने का Best options है: Equity mutual fund, Index fund, Stocks, NPS, Retirement fund Long term और SIP

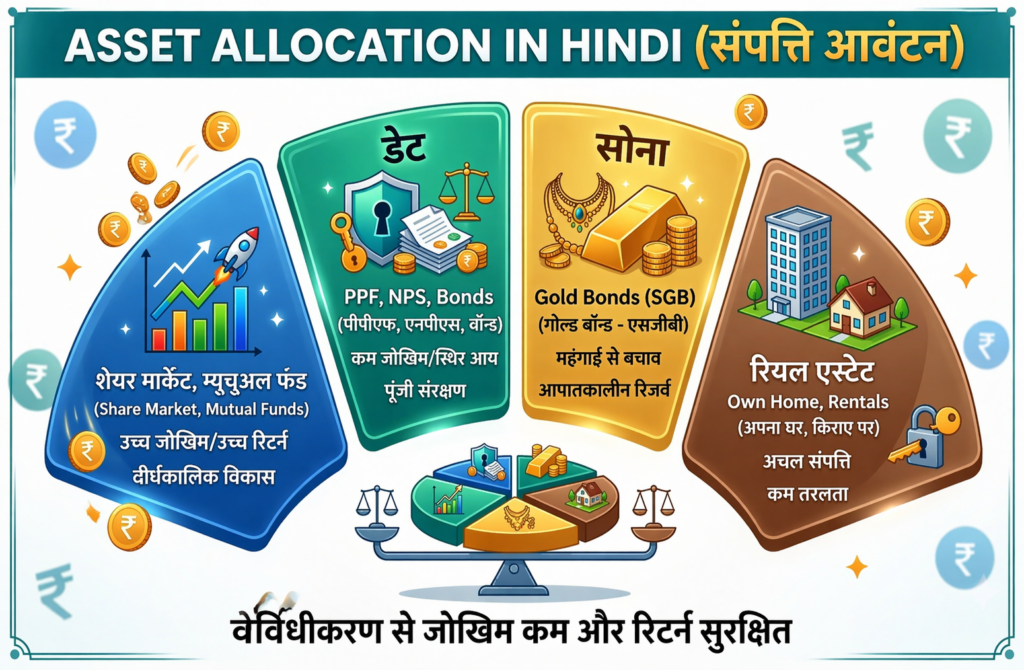

Asset Allocation – Investment का सबसे Important Rule

Let’s Talk Money में Monika Halan ने investment को बहुत simple तरीके से समझाया है। उन्होंने कहा है कि investment कई अलग-अलग assets (जगहों) पर करनी चाहिए, इसे Asset Allocation कहते हैं। Author ने broadly 4 main places पर investment करने की सलाह दी है इसे Diversification भी कहते हैं।

- Debt: Debt investment मतलब है जहाँ आप अपना पैसा किसी को उधार देते हैं और बदले में interest मिलता है। Debt safe investment होता है। Book में बताए गए debt इन्वेस्टमेंट options: Fixed Deposit (FD), Recurring Deposit (RD), PPF (Public Provident Fund), EPF, Debt Mutual Fund, Bonds, Liquid Fund और Government Schemes । अब सवाल यह आता है कि Debt Investment कहाँ करें? सबसे सेफ जगह है: Bank (FD, RD), Post Office (PPF, NSC), Mutual Fund (Debt Fund), Government schemes और EPF (Job वालों के लिए)। आप इसे कम से कम 1–5 साल के goals के लिए कर सकते है।

- Equity: Equity मतलब है Company में ownership लेना (Stock / Share) । Equity risky और Growth इन्वेस्टमेंट है । Equity long term में highest return देता है। बुक में दिए गए बेस्ट Equity Investment Options: Stocks, Equity Mutual Fund, Index Fund, ELSS Fund, NPS और Retirement funds । Equity investment का उदेश्य Long term goals (7–10 साल+) के लिए होता है। Equity Investment आप बहुत से जाह से कर सकते है: Mutual Fund platform, Stock broker (Zerodha, Groww etc.), Bank mutual fund, NPS account और Investment apps।

- Gold: Gold growth investment नहीं, safety investment है जो Protection के उदेश्य से किया जाता है Gold use होता है: Inflation protection, Economic crisis, Portfolio diversification के लिए। हमे अपने Total investment का 5–10% Gold में रखना चाहिए। ऑथर हमे अच्छे Gold Investment Options बताती है : Gold ETF, Sovereign Gold Bond, Digital Gold, Physical Gold (Jewellery not recommended)।

- Real Estate: Real estate मतलब: Land, House, Flat, Property । यह एक Asset investment है। Real estate use होता है: Long term wealth, Rental income, Asset creation के लिए। लेकिन author कहती हैं कि Real estate में बहुत ज्यादा पैसा मत फँसाओ क्योंकि liquidity कम होती है।

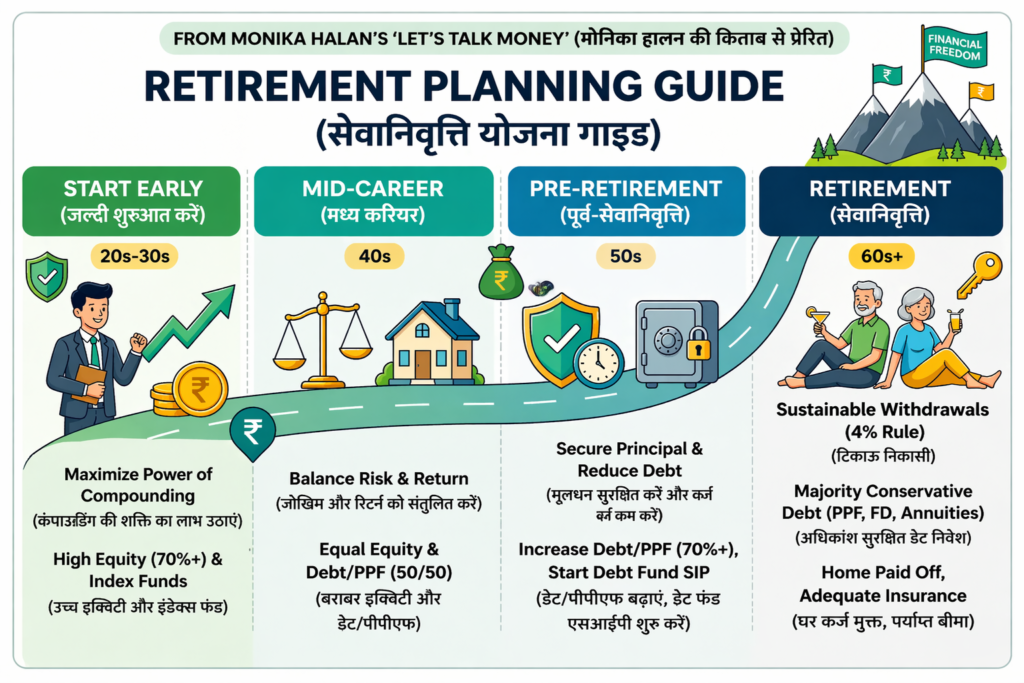

लेखिका ने उम्र के हिसाब से निवेश का एक सामान्य सिद्धांत बताया है:

- युवा अवस्था (20s-30s): ज़्यादा जोखिम लें। यहाँ फॉर्मूला है— अपनी बचत का 70-80% हिस्सा इक्विटी में डालें।

- मध्य आयु (40s-50s): संतुलित रहें। 50% इक्विटी और 50% सुरक्षित निवेश (PPF, NPS, Debt)।

Beginners के लिए Mutual Fund SIP (Systematic Investment Plan) सबसे अच्छा investment माना गया है। SIP इसमें हर महीने fixed amount invest करते हैं। उन्होंने इंडेक्स फंड (Index Funds) की वकालत की है क्योंकि इनमें खर्चा कम होता है और रिस्क भी कम रहता है। ऑथर बताती है Investment हमेशा long term के लिए करें।

Example:

अगर आप हर महीने ₹5,000 SIP करते हैं और 12% return मिलता है, तो 20 साल में यह बहुत बड़ा fund लगभग 45,99,287 बन सकता है।

Book के अनुसार retirement investment strategy कुछ इस तरह है:

| Age | Investment |

|---|---|

| 20–30 | Mostly Equity |

| 30–40 | Equity + Debt |

| 40–50 | Balanced |

| 50–60 | Mostly Debt |

| After Retirement | Debt + Pension |

Author asset allocation का कुछ इस तरह देती हैं:

| Asset | Investment |

|---|---|

| Equity | 50% |

| Debt | 30% |

| Gold | 10% |

| Cash | 10% |

मोनिका हालन का तरीका सरल है— “जितना जल्दी हो सके, अपनी आय का कम से कम 20% निवेश करना शुरू करें और हर साल इसे 10% बढ़ाते रहें।”

Retirement Planning (Future Planning)

ऑथर हमें रिटायरमेंट के लिए prepare होने की भी सलाह देती है। रिटायरमेंट का मतलब काम छोड़ना नहीं, बल्कि पैसे की चिंता से मुक्त होना है। जब आप काम करना बंद कर देंगे, तब भी आपके पास खर्च चलाने के लिए पैसा होना चाहिए। Retirement के बाद Salary नहीं आएगी, Expenses रहेंगे, Medical expenses बढ़ेंगे और Inflation बढ़ेगा। इसलिए retirement fund बनाना जरूरी है।

लेखिका का कहना है कि आप जितना जल्दी Investment शुरू करेंगे, ‘कंपाउंडिंग की शक्ति’ (Power of Compounding) उतना ही बड़ा जादू दिखाएगी। Author कहती हैं: Retirement planning is not optional, it is compulsory.

Example: अगर कोई व्यक्ति retirement के लिए ₹1 करोड़ बनाना चाहता है:

| Age start | Monthly investment |

|---|---|

| Age 25 | ₹5,000 |

| Age 30 | ₹8,000 |

| Age 35 | ₹15,000 |

| Age 40 | ₹28,000 |

| Age 45 | ₹50,000 |

अगर आप Late से start करते है तो ज्यादा investment करना होगा। इसलिए author कहती हैं: Start early, even with small amount. Retirement fund को short term goals के लिए use करने से हमे बचना होगा

रिटायरमेंट के लिए सबसे बड़ा खतरा महंगाई है। लेखिका समझाती हैं कि अगर आज आपका मासिक खर्च ₹50,000 है, तो 6% महंगाई के हिसाब से 20-25 साल बाद आपको उसी जीवनशैली के लिए कम से कम ₹1.5 लाख से ₹2 लाख महीने की ज़रूरत होगी। इसलिए रिटायरमेंट फंड ऐसा होना चाहिए जो महंगाई को हरा सके।

Global Rule

किताब में मोनिका हालन indirectly वैश्विक नियम (Global Rule) का समर्थन करती हैं। लेखिका ने “वैश्विक नियम” (Global Rule) का ज़िक्र रिटायरमेंट के संदर्भ में किया है, जिसे दुनिया भर के फाइनेंशियल एक्सपर्ट्स “4% नियम” (The 4% Rule) के नाम से जानते हैं। यह नियम यह समझने में मदद करता है कि रिटायरमेंट के बाद आपको हर महीने पैसे की कमी न हो, इसके लिए आपके पास कितना बड़ा फंड (Corpus) जमा होना चाहिए।

The 4% Rule

रिटायरमेंट के समय आपके पास इतना बड़ा फंड (Corpus) होना चाहिए कि यदि आप उसमें से हर साल 4% पैसा अपनी ज़रूरतों के लिए निकालें, तो भी आपका मूल पैसा (Principal) अगले 30 साल या उससे ज़्यादा समय तक खत्म न हो। माना जाता है कि आपका निवेश (म्यूचुअल फंड या अन्य स्कीम) साल में कम से कम 7-8% का रिटर्न देगा। अगर आप उसमें से 4% निकालते हैं और बाकी को महंगाई के लिए छोड़ देते हैं, तो आपका मूल पैसा (Principal) सुरक्षित रहता है।

मोनिका हालन ने इस वैश्विक नियम में भारत के नज़रिए से एक महत्वपूर्ण बात जोड़ी है। वह कहती हैं कि केवल 4% निकालना काफी नहीं है, आपको हर साल महंगाई (Inflation) के हिसाब से उस 4% की राशि को थोड़ा-थोड़ा बढ़ाना भी होगा।

उदाहरण:

- साल 1: आपके पास ₹1 करोड़ का फंड है। आपने इसका 4% यानी ₹4 लाख अपने खर्च के लिए निकाला।

- फंड की ग्रोथ: मान लीजिए आपके बचे हुए पैसे पर साल भर में 8% रिटर्न मिला। अब आपका फंड बढ़कर लगभग ₹1.04 करोड़ के आसपास पहुँच गया।

- साल 2 (महंगाई 6%): अब आपको पिछले साल के ₹4 लाख के मुकाबले 6% ज़्यादा पैसा चाहिए।

- ₹4,00,000 + 6% (₹24,000) = ₹4,24,000।

- चूंकि आपका मूल फंड (Total Corpus) भी निवेश की वजह से बढ़ चुका है, इसलिए आप बढ़ी हुई राशि (₹4.24 लाख) आसानी से निकाल सकते हैं और आपका मूल पैसा खत्म नहीं होगा।

Retirement Planning Simple Formula

वैश्विक नियम यह भी कहता है कि रिटायरमेंट के समय आपके पास कितना पैसा होना चाहिए? मोनिका हालन ने अपनी किताब में निवेश के लिए कोई एक “फिक्स्ड अमाउंट” (जैसे 5,000 या 10,000 रुपये) नहीं बताया है, क्योंकि हर इंसान की ज़रूरतें अलग होती हैं। लेकिन उन्होंने इसे कैलकुलेट करने का एक बहुत ही सटीक और आसान तरीका बताया है।

रिटायरमेंट के लिए कितना और कैसे निवेश करना है, इसके लिए लेखक ने निम्नलिखित चरणों (Steps) का सुझाव दिया है:

रिटायरमेंट फंड (Corpus) कैसे कैलकुलेट करें?

लेखिका ने इसके लिए “बैकवर्ड कैलकुलेशन” का तरीका बताया है:

- स्टेप 1: आज का खर्च (Today’s Expense): सबसे पहले यह देखें कि आज आपका महीने का खर्च कितना है (मान लीजिए ₹50,000)।

- स्टेप 2: महंगाई को जोड़ें (Add Inflation): यदि आप आज से 20 साल बाद रिटायर होने वाले हैं, तो 6% महंगाई के हिसाब से आज का ₹50,000 भविष्य में लगभग ₹1,60,000 के बराबर होगा।

- स्टेप 3: सालाना खर्च (Annual Expense): भविष्य के मासिक खर्च को 12 से गुणा करें। (₹1.60 लाख × 12 = ₹19.20 लाख सालाना)।

- स्टेप 4: कुल फंड (The Multiplier): लेखिका के अनुसार, आपके पास अपने सालाना खर्च का कम से कम 20 से 25 गुना पैसा जमा होना चाहिए।

उदाहरण: ₹19.20 लाख × 25 = ₹4.8 करोड़। यह आपका ‘रिटायरमेंट कॉर्पस’ (Target) है।

रिटायरमेंट के लिए बेहतरीन निवेश विकल्प (Best Investment Options)

Author ने retirement investment के लिए कुछ options बताए हैं:

EPF (Employees Provident Fund)

अगर आप job करते हैं, तो EPF retirement investment है।

Features:

- Salary से automatic deduction

- Employer contribution

- Safe investment

- Long term retirement fund

PPF (Public Provident Fund)

PPF long term safe investment है। यह लंबी अवधि के लिए निश्चित रिटर्न देता है और इसमें पैसा सुरक्षित रहता है।

Features:

- 15 साल lock-in

- Government scheme

- Safe investment

- Tax benefit

- Retirement fund के लिए अच्छा

NPS (National Pension System)

NPS retirement planning के लिए special scheme है। उनके अनुसार यह दुनिया के सबसे सस्ते निवेश उत्पादों में से एक है। इसमें निवेश करने पर आपको रिटायरमेंट के बाद पेंशन भी मिलती है और एकमुश्त राशि भी।

Features:

- Pension मिलेगा retirement के बाद

- Equity + Debt investment

- Long term retirement plan

- Tax benefit

Equity Mutual Fund SIP

Author equity mutual fund SIP को retirement planning के लिए बहुत important मानती हैं। चूंकि रिटायरमेंट में लंबा समय होता है, इसलिए पोर्टफोलियो का एक बड़ा हिस्सा म्यूचुअल फंड में होना चाहिए ताकि महंगाई से ज़्यादा रिटर्न मिल सके।

क्यों?

- Long term investment

- Inflation beat करता है

- Wealth create करता है

- Compounding benefit मिलता है

Highlights

एट लास्टऑथर हमें राईट investment के लिए कुछ पॉइंट्स को नोट करने को कहती है। अगर हमारे पास बचे हुए पैसे है तो उन्हें ऐसे ही हमें खर्च या INVEST नहीं करना चाहिए। किसी भि चिज को इसीलिए न ख़रीदे की आप उसे खरीद सकते है। आप चीजो को तभि खरिदे जब वाकेहि आपको उसकी जरुरत हो। ऑथर हमें पप्रोडक्ट को खरीदने के लिए हमें तिन चीजो को ध्यान में रखने की सलाह देती है:

- पहला है Product Cost: यानि की वो प्रोडक्ट का मार्किट में कितने की मिल रहि है। और ये भी जरुर देखे की प्रोडक्ट या सर्विस को रखने के लिये क्या हमें बार बार पे तो नहि करना पड़ता? जैसे- किसी सर्विस का Subscription अमाउंट आपको हर महीने पे करना पड़ता सकता है।

- दुसरा है Product Return Ability: हम सभि प्रोडक्ट के return को देख के हि उसपे INVEST करते है। लेकिन औथोर हमे investment से पेहले उस प्रोडक्ट की return ability चेक्क करने को केह्ते है। बडे return से हमेसा से बचके रहे क्यु की बड़े return के लिए बड़ा रिस्क उठाना पड़ता है जो कंपनी आपको प्रोडक्ट देने से पहले कभी नहीं बताती।

- और तीसरा है है Exit Cost: कुछ प्रोडक्ट एंड सर्विस ऐसे भी होते है जिसपे आपका investment तो होता है। लेकिन उस प्रोडक्ट से एग्जिट होने के लिए आपको एग्जिट अमाउंट पे करना होता। जैसे लाइफ या चाइल्ड INSURANCE से अगर किसी कारन वस् आप अपना contract तोड़ते है तो आपको पेनल्टी अमाउंट पे करना होता है।

तो ऐसे investment करने से पहले आप contract को ध्यान से पड़े और एक बार अच्छे से सोच ले।

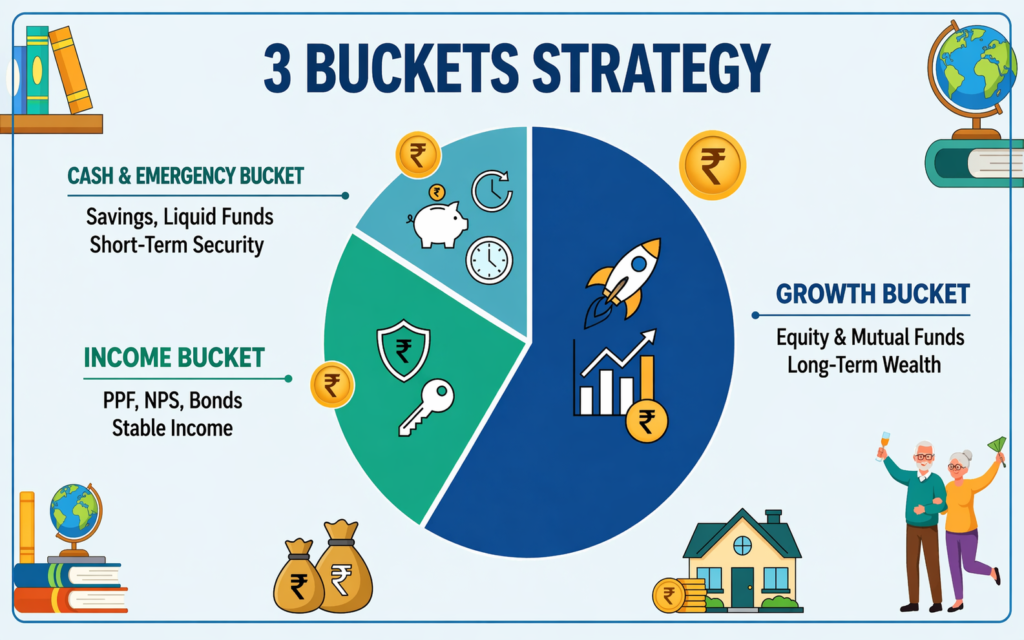

किताब के सबसे महत्वपूर्ण हिस्सों में से एक “पैसे का प्रबंधन” है, जहाँ उन्होंने परोक्ष रूप से ‘बकेट स्ट्रैटेजी’ का ही वर्णन किया है।

- पहला बकेट (Safety): उन्होंने इसे “Emergency Fund” और “Liquid Cash” के रूप में बताया है, जो अगले कुछ महीनों या साल भर के खर्च के लिए तुरंत उपलब्ध हो।

- दूसरा बकेट (Income): इसके लिए वह Debt Funds, PPF, और NPS का सुझाव देती हैं, जो आपको एक स्थिर आय और सुरक्षा दे सकें।

- तीसरा बकेट (Growth): यहाँ वह Equity और Index Funds की बात करती हैं। उनका कहना है कि अगर आपका सारा पैसा सुरक्षित जगह (जैसे FD) में होगा, तो महंगाई उसे खा जाएगी। इसलिए, एक “ग्रोथ बकेट” होना ज़रूरी है जो आपके फंड को समय के साथ बढ़ाता रहे।

Redo The Box

हर कुछ साल में financial planning review करो: Income बढ़ रही है या नहीं, Expenses बढ़ रही है या कण्ट्रोल में है और आपकी फाइनेंसियल प्लानिंग Family नीड्स और आपके फ्यूचर Goals नीड्स को पूरा कर रही है या नहीं । आपकाtimely Money Box update करना जरूरी है।

Will It (वसीयत)

Author कहती हैं हर व्यक्ति को Will (वसीयत) बनानी चाहिए। क्योंकि यह Family disputes avoid करती है, Property distribution बिना कोन्फुसिओं के करती है और इससे फ्यूचर में कोई Legal problems नहीं होता । उन्होंने एक साधारण वसीयत (Will) बनाने पर भी ज़ोर दिया है ताकि आपके बाद आपके परिवार को कानूनी दिक्कतों का सामना न करना पड़े।

What Kills a Money Box?

यह chapter financial mistakes के बारे में है। Money Box को नुकसान पहुँचाने वाली चीजें:

- Overspending

- Credit card debt

- Loans

- Lifestyle inflation

- No insurance

- No emergency fund

- Wrong investments

Credit Card Interest 24–36% interest होता है जबकि FD interest सिर्फ 6–7% होता है। इसलिए credit card debt dangerous है। क्रेडिट कार्ड बुरा नहीं है, लेकिन उसका “Minimum Due” भरना एक जाल है। हमेशा पूरा बिल (Total Amount Due) समय पर चुकाएं। अगर आप अनुशासित नहीं हैं, तो डेबिट कार्ड का ही इस्तेमाल करें।

Quick Tips for Financial Success

- पहले खुद को भुगतान करें (Pay Yourself First)

- Small amount से invest शुरू करो

- सारे पैसे एक जगह invest मत करो

- अपनी SIP, इंश्योरेंस प्रीमियम और निवेश को Automate करें।

- Nifty 50 या Sensex जैसे इंडेक्स फंड में SIP शुरू करें। इसमें रिस्क कम होता है और लंबी अवधि में यह शानदार रिटर्न देता है।

- अपनी Insurance Policies और Nominees को चेक करें। अपने सभी निवेशों में ‘नॉमिनी’ (Nominee) का नाम ज़रूर जोड़ें।

- अपने परिवार को अपने निवेशों के बारे में बताएं और एक “मास्टर फाइल” बनाएं जिसमें सारे पासवर्ड, पॉलिसी नंबर और बैंक डिटेल्स हों।

- आपके पास 6 महीने का खर्च नकद या लिक्विड फंड में होने चाहिए

- आपका पैसा महंगाई को हराने वाली जगह (Equity) में निवेश होने चाहिए

- आपके पास पर्याप्त हेल्थ और टर्म इंश्योरेंस होने चाहिए

- Money review करते रहो। एक तरफ अपनी सारी संपत्ति (Bank Balance, EPF, PPF, Mutual Funds, Gold, Home) लिखें। दूसरी तरफ अपने सारे कर्ज (Home Loan, Car Loan, Credit Card) लिखें। इस तरह से आपको अपना नेट वर्जथ और फाइनेंसियल स्बटेटस के बारे में पता चलेगा। जब तक आपको अपनी मौजूदा स्थिति का पता नहीं होगा, आप भविष्य की योजना नहीं बना सकते।

- अपना घर को उन्होंने इसे रिटायरमेंट का सबसे बड़ा सहारा बताया है।

- सोना (Gold) को उन्होंने निवेश के बजाय “इमरजेंसी एसेट” की तरह देखा है।

- पारिवारिक ज़िम्मेदारियाँ जैसे बच्चों की शादी और पढ़ाई के खर्चों को रिटायरमेंट फंड से अलग रखने की कड़ी सलाह दी है।

- Debt (कर्ज) को avoid करो। यानि कर्ज से बचना चाहिए। अगर कर्ज है तो जितनी जल्दी हो उसे ख़त्म कर देना चाहिए।

- Long term investment करो

Conclusion

तो दोस्तों यह था मोनिका हलन के द्वारा लिखी गई बुक्स के फाइव पॉइंट्स जिसमे आपने MONEY MANAGEMENT के प्रोसेस को सिखा, जिशे खाश तौर से हम इंडियन के लिए लिखी गई है। मोनिका हालन की किताब ‘Let’s Talk Money’ केवल एक फाइनेंशियल गाइड नहीं है, बल्कि यह अमीर बनने और आर्थिक रूप से स्वतंत्र होने का एक रोडमैप है। यह बुक पैसे को सही तरीके से manage करना सिखाती है। इस Book Summary से हमने सीखा कि पैसा कमाना जितना ज़रूरी है, उसे सही तरीके से सुरक्षित करना और निवेश करना उससे कहीं ज़्यादा महत्वपूर्ण है। Monika Halan इस किताब में बताती हैं कि financial success investment tips, stock market या fast returns से नहीं आती, बल्कि सही financial system, discipline और long term planning से आती है।

किताब के अनुसार financial planning का सही order है – सबसे पहले expenses control करें, फिर emergency fund बनाएं, उसके बाद insurance लें, फिर investment शुरू करें और long term goals जैसे retirement और wealth creation के लिए नियमित investment करते रहें। Author यह भी बताती हैं कि investment अलग-अलग assets जैसे debt, equity, gold और real estate में करनी चाहिए और goals के time horizon के अनुसार investment choose करना चाहिए – short term goals के लिए safe investment, medium term goals के लिए balanced investment और long term goals के लिए equity investment।

इस किताब का सबसे बड़ा message यह है कि financial life को random तरीके से नहीं, बल्कि system बनाकर manage करना चाहिए। Income account, spend account और invest account system, automatic SIP, insurance protection, retirement planning और regular review – ये सभी मिलकर एक strong financial life बनाते हैं।

अंत में, Let’s Talk Money हमें यह सिखाती है कि financial freedom एक दिन में नहीं मिलती, बल्कि सही आदतों, discipline, regular investment और long term thinking से धीरे-धीरे बनती है। अगर कोई व्यक्ति इस किताब में बताए गए money box system और financial order को follow करे, तो वह future में financially secure और tension-free life जी सकता है। तो इंतज़ार किस बात का? अपने पैसे को आज ही काम पर लगाएँ!

इस बुक समरी में आपको कौन सा नियम सबसे अच्छा लगा? क्या आपने अपना Emergency Fund बना लिया है? नीचे कमेंट में हमें ज़रूर बताएं और इस आर्टिकल को अपने उन दोस्तों के साथ शेयर करें जो अपनी फाइनेंशियल जर्नी शुरू करना चाहते हैं। ऐसे ही मजेदार summary के video के लिए हमारे Youtube चैनल Gyankool Guide को सब्सक्राइब करें और हमरे साथ जुड़े।

FAQs

Let’s Talk Money book किस बारे में है?

यह किताब personal finance, money management, investment, insurance और retirement planning के बारे में है।

Let’s Talk Money book के author कौन हैं?

इस किताब की author Monika Halan हैं।

Money Box System क्या है?

Money Box System financial planning का system है जिसमें income को expenses, insurance, emergency fund, investment और retirement में divide किया जाता है।

Emergency fund कितना होना चाहिए?

कम से कम 6 महीने के expenses जितना emergency fund होना चाहिए।

Retirement planning कब शुरू करनी चाहिए?

Retirement planning जितना जल्दी शुरू करेंगे उतना अच्छा है क्योंकि compounding का benefit मिलता है।

Beginners के लिए best investment क्या है?

Beginners के लिए Mutual Fund SIP और Index Fund best investment माना जाता है।

अगर आप money mindset के बारे में सीखना चाहते हैं, तो आप Think and Grow Rich book summary भी पढ़ सकते हैं।

{kind=link}