Psychology of Money Book Summary in Hindi: क्या आपने कभी सोचा है कि क्यों कुछ लोग average income होने के बावजूद करोड़पति बन जाते हैं, जबकि कुछ लोग लाखों कमाने के बाद भी कर्ज में डूबे रहते हैं? इसका जवाब आपकी income में नहीं, बल्कि आपकी money mindset में छुपा होता है। अगर आप भी यह मानते हैं कि अमीर बनने के लिए गणित का जीनियस होना ज़रूरी है, तो Morgan Housel की वर्ल्ड-फेमस किताब “The Psychology of Money” आपकी यह सोच पूरी तरह बदल देगी।

इस आर्टिकल ” Psychology of Money Book Summary in Hindi” में हम आपको आसान और समझने योग्य भाषा में बताएंगे कि पैसा कमाना कोई हार्ड साइंस (Hard Science) नहीं है, बल्कि यह एक “सॉफ्ट स्किल” है। यहाँ सारा खेल इस बात का है कि आप पैसों के साथ कैसा व्यवहार (Behavior) करते हैं।

चाहे आप एक छात्र हों, नौकरीपेशा हों या एक एंटरप्रेन्योर (Entrepreneur), अगर आप सच में अपने पैसों को समझना चाहते हैं और life में financial freedom पाना चाहते हैं, तो यह summary आपके सोचने का तरीका पूरी तरह बदल सकती है। आइए, इस किताब के हर चैप्टर को गहराई से और आसान हिंदी भाषा में समझते हैं जो आपकी financial life को बदल देगी।

Table of Contents

About the Author Morgan Housel

Morgan Housel एक प्रसिद्ध author और financial writer हैं, जिन्होंने investment, money behavior और personal finance पर कई popular articles और books लिखी हैं। उन्होंने The Wall Street Journal और Motley Fool जैसे platforms पर काम किया है। Morgan Housel complex financial concepts को simple और practical तरीके से समझाने के लिए जाने जाते हैं।

About the Book Psychology of Money

Psychology of Money Morgan Housel द्वारा लिखी गई एक bestselling book है जो यह बताती है कि financial success केवल knowledge या intelligence से नहीं, बल्कि behavior और mindset से तय होती है। इस किताब में 20 short chapters हैं जिनमें real-life stories के माध्यम से money और investment के बारे में powerful lessons सिखाए गए हैं।

Money is About Behavior, Not Intelligence

रोनाल्ड रीड (Ronald Read) जो की एक साधारण सफाई कर्मचारी था। वह एक बहुत ही सादा जीवन जीने वाला व्यक्ति था। उसने 25 साल तक एक गैस स्टेशन पर गाड़ियाँ ठीक करने का काम किया और करीब 17 साल तक जे.सी. पेनी (JCPenney) में सफाई कर्मचारी (Sweeper) के रूप में काम किया। उसने कभी कोई बड़ी लॉटरी नहीं जीती। वह बस अपनी छोटी सी कमाई में से थोड़ा-थोड़ा पैसा बचाकर अच्छे स्टॉक्स में निवेश करता रहा और दशकों तक उस निवेश को हाथ नहीं लगाया। जब 2014 में 92 वर्ष की आयु में उसकी मृत्यु हुई, तो पूरी दुनिया हैरान रह गई। उसके पास 80 लाख डॉलर (करीब 60 करोड़ रुपये से ज्यादा) की संपत्ति थी। उसने अपनी वसीयत में बड़ा हिस्सा स्थानीय अस्पताल और लाइब्रेरी को दान कर दिया।

वहीँ दूसरी ओर रिचर्ड फस्कोन (Richard Fuscone) जो एक हाई-प्रोफाइल एग्जीक्यूटिव था। उसने हार्वर्ड यूनिवर्सिटी से पढ़ाई की थी, वह मेरिल लिंच (Merrill Lynch) जैसी बड़ी कंपनी में वाइस चेयरमैन था और उसे फाइनेंस की दुनिया का “जीनियस” माना जाता था। उसने बहुत सारा कर्ज लिया और दिखावे की जिंदगी जी। उसने अपना पैसा बहुत ज्यादा रिस्क वाले निवेशों में लगाया और यह माना कि वह हमेशा सही होगा। 2008 की आर्थिक मंदी में उसने सब कुछ खो दिया। उसे दिवालिया (Bankrupt) घोषित कर दिया गया। उसका आलीशान बंगला (जिसमें 11 बाथरूम थे) नीलाम हो गया और उसकी आर्थिक स्थिति पूरी तरह बर्बाद हो गई।

हम में से बहुत लोग सोचते हैं कि अगर हमें पैसे manage करना है तो हमें बहुत intelligent होना पड़ेगा या stock market का expert बनना पड़ेगा। लेकिन Morgan Housel कहते हैं कि financial success intelligence से नहीं, बल्कि behavior से आती है। पैसा कमाना इस बारे में नहीं है कि आप कितने होशियार हैं, बल्कि इस बारे में है कि आप अपने पैसे और भावनाओं के साथ कैसा व्यवहार करते हैं। रोनाल्ड रीड के पास “धैर्य” (Patience) था, जबकि रिचर्ड फस्कोन के पास “लालच” (Greed) था। मॉर्गन हौसल यहाँ यह समझाते हैं कि फाइनेंस की दुनिया में ऐसा कहीं नहीं होता कि एक सफाई कर्मचारी (रोनाल्ड रीड) किसी बड़े हार्वर्ड एजुकेटेड प्रोफेशनल (रिचर्ड फस्कोन) को पीछे छोड़ दे, लेकिन पैसे के मामले में ऐसा संभव है।

कोई भी पागल नहीं है (No One’s Crazy)

हम सब पैसे को लेकर अलग तरह से सोचते हैं। आपका जन्म कब हुआ और आपने कैसी गरीबी या अमीरी देखी, वही तय करता है कि आप रिस्क कैसे लेंगे। मॉर्गन हौसल इस चैप्टर की शुरुआत एक बहुत ही गहरी बात से करते हैं: “पैसे को लेकर आपका अनुभव दुनिया में जो कुछ भी हुआ है, उसका सिर्फ 0.00000001% है, लेकिन वही अनुभव यह तय करता है कि आप दुनिया को कैसे देखते हैं।”

सबका अपना-अपना “सच” (Your Personal Truth): हम अक्सर दूसरों के फाइनेंशियल फैसलों को देखकर कहते हैं, “यह तो पागलपन है! इसने इतना रिस्क क्यों लिया?” या “यह इतना कंजूस क्यों है?” लेकिन हौसल कहते हैं कि कोई भी पागल नहीं है। हर इंसान अपने जीवन के अनुभवों, अपने जन्म के समय की आर्थिक स्थिति और अपने माता-पिता से सीखी गई बातों के आधार पर फैसले लेता है। जो चीज़ आपके लिए ‘बेवकूफी’ है, वह दूसरे के लिए उस वक्त ‘सही’ हो सकती है।

पीढ़ी का अंतर (The Generational Gap): लेखक बताते हैं कि आप किस साल में पैदा हुए हैं, इसका आपके निवेश करने के तरीके पर सबसे बड़ा असर पड़ता है। अगर कोई व्यक्ति 1970 में पैदा हुआ, तो जब वह जवान हुआ (1990 के दशक में), उसने शेयर बाजार को रॉकेट की तरह ऊपर जाते देखा। उसके लिए स्टॉक मार्केट में पैसा लगाना “अमीरी का रास्ता” है। इसके विपरीत अगर कोई 1950 में पैदा हुआ और उसने अपनी जवानी में बाजार को सालों तक गिरते या एक ही जगह टिके हुए देखा, तो वह शेयर बाजार को हमेशा “जुआ” या “खतरनाक” ही समझेगा। कोई गलत नहीं है, बस सबका अनुभव अलग है। दोनों अपनी जगह सही हैं, क्योंकि उन्होंने अपनी आँखों से वही सच देखा है।

आर्थिक मंदी और महंगाई का असर (Inflation & Recession): अगर आपने बचपन में अपने पिता को महंगाई की वजह से परेशान होते देखा है, तो आप बड़े होकर पैसे बचाने को लेकर बहुत ज्यादा सतर्क (Cautious) रहेंगे। वहीं, अगर आपने सिर्फ खुशहाली देखी है, तो आप रिस्क लेने से नहीं डरेंगे।

लॉटरी टिकट (The Lottery Ticket): लेखक एक बहुत ही चौंकाने वाला उदाहरण देते हैं। अमेरिका में सबसे ज्यादा लॉटरी टिकट वो लोग खरीदते हैं जो सबसे गरीब हैं। मध्यम वर्ग या अमीर लोग शायद ही कभी लॉटरी खरीदते हों।

हमें क्या लगता है: “ये गरीब लोग इतने बेवकूफ क्यों हैं? इनके पास खाने को पैसे नहीं हैं और ये लॉटरी में पैसे बर्बाद कर रहे हैं।”

इसका कारण है उनका नजरिया (The Consumer’s View) वे लोग सोचते हैं कि उनकी पूरी ज़िंदगी में कभी ऐसा मौका नहीं आएगा कि वे एक बड़ा घर खरीद सकें या अच्छी छुट्टी पर जा सकें। लॉटरी टिकट उनके लिए उस “बड़े सपने” को देखने का एकमात्र रास्ता है। उनके लिए वह टिकट सिर्फ एक कागज नहीं, बल्कि उम्मीद (Hope) है। तार्किक (Rational) रूप से यह गलत है, पर उनके नजरिए से यह समझदारी (Reasonable) है।

किताबी ज्ञान बनाम असली अनुभव (Books vs. Experience): हौसल कहते हैं कि आप दुनिया की सारी किताबें पढ़ लें, लेकिन आप “डर” और “लालच” को तब तक नहीं समझ सकते जब तक आप उसे खुद महसूस न करें। 2008 की मंदी के बारे में पढ़ना अलग बात है, लेकिन जब आपका अपना पोर्टफोलियो 50% गिर जाता है और आपकी रातों की नींद उड़ जाती है, तब आपको अपनी असली “Psychology” पता चलती है।

पैसे को लेकर हमारा नजरिया हमारे अनुभवों से बनता है। लेकिन क्या आप जानते हैं कि हमारी सोच में इतनी ताकत है कि वह हकीकत बदल सकती है? नेपोलियन हिल ने अपनी मशहूर किताब में बताया है कि कैसे अमीर बनने की शुरुआत एक ‘ज्वलंत इच्छा’ (Burning Desire) से होती है। इस बारे में और जानने के लिए पढ़ें: [Think and Grow Rich: अमीर बनने का मानसिक फॉर्मूला]।”

भाग्य और जोखिम (Luck and Risk)

अक्सर हम सफलता को सिर्फ ‘कड़ी मेहनत’ और असफलता को ‘गलत फैसले’ का नाम दे देते हैं, पर यह चैप्टर हमें सिक्के का दूसरा पहलू दिखाता है। इस chapter में author बताते हैं कि success और failure दोनों में luck और risk का बड़ा role होता है। हौसल समझाते हैं कि भाग्य (Luck) और जोखिम (Risk) जुड़वा भाइयों की तरह हैं।

- भाग्य (Luck): जब आपके अपने प्रयासों के बाहर की कोई चीज़ आपके लिए ‘अच्छा’ परिणाम ले आए।

- जोखिम (Risk): जब आपके अपने प्रयासों के बाहर की कोई चीज़ आपके लिए ‘बुरा’ परिणाम ले आए।

दोनों ही चीज़ें इस बात का प्रमाण हैं कि दुनिया में हर चीज़ आपके कंट्रोल में नहीं है।

1968 में दुनिया भर में लगभग 30 करोड़ बच्चे हाई स्कूल जाने की उम्र के थे। उन 30 करोड़ में से केवल 300 बच्चे सिएटल के ‘लेकसाइड स्कूल’ (Lakeside School) में पढ़ते थे, जहाँ उस समय का सबसे आधुनिक कंप्यूटर मौजूद था। बिल गेट्स उन्हीं 300 बच्चों में से एक थे। Bill Gates successful इसलिए बने क्योंकि उन्हें बहुत early age में computer access मिला, जो उस समय बहुत rare था। बिल गेट्स जिस स्कूल में गए, वहां उस समय कंप्यूटर होना एक “किस्मत” थी। गेट्स खुद मानते हैं कि “अगर लेकसाइड स्कूल न होता, तो माइक्रोसॉफ्ट भी न होता।” यह उनकी hard work के साथ-साथ luck भी था।

लेकिन इसका उल्टा भी होता है — कई लोग equally talented होते हैं लेकिन उन्हें सही opportunity नहीं मिलती। इसी स्कूल में बिल गेट्स का एक दोस्त था—केंट इवांस। गेट्स के मुताबिक केंट उनसे भी ज्यादा होशियार और कंप्यूटर में माहिर था। दोनों ने साथ मिलकर दुनिया बदलने के सपने देखे थे। लेकिन केंट इवांस कभी माइक्रोसॉफ्ट का हिस्सा नहीं बन पाया। क्यों?

- ग्रेजुएशन से पहले ही एक माउंटेन क्लाइम्बिंग एक्सीडेंट में उसकी मौत हो गई। अमेरिका में हर साल पहाड़ों पर चढ़ते वक्त मरने की संभावना 10 लाख में से सिर्फ एक की होती है। केंट उस ‘जोखिम’ (Risk) का शिकार हो गया।

इसलिए, न तो किसी की कामयाबी से जलें और न ही अपनी नाकामी पर बहुत ज्यादा दुखी हों।

किसी को जज करने से पहले सावधान रहें

हौसल कहते हैं कि जब हम किसी की सफलता देखते हैं, तो हम उसे ‘जीनियस’ मान लेते हैं और जब किसी को डूबते देखते हैं, तो उसे ‘बेवकूफ’ या ‘आलसी’ कह देते हैं। लेकिन हो सकता है कि सफल व्यक्ति ने बहुत बड़ा रिस्क लिया हो और वो भाग्य की वजह से बच गया हो। और हो सकता है कि असफल व्यक्ति ने सब कुछ सही किया हो, पर वो जोखिम (Risk) की चपेट में आ गया हो।

जब चीजें बहुत अच्छी चल रही हों, तो याद रखें कि आप उतने स्मार्ट नहीं हैं जितना आप सोच रहे हैं (यह भाग्य हो सकता है)। और जब चीजें खराब हों, तो याद रखें कि आप उतने बेवकूफ नहीं हैं जितना आप महसूस कर रहे हैं (यह सिर्फ जोखिम हो सकता है)।

कभी भी पर्याप्त नहीं (Never Enough)

यह chapter greed के बारे में है। कई लोग इतना पैसा कमाने के बाद भी satisfied नहीं होते और हमेशा और ज्यादा चाहते रहते हैं। यही greed उन्हें risk लेने पर मजबूर करती है और अंत में loss होता है। सबसे मुश्किल काम है अपनी लालच पर लगाम लगाना। जब लोग दूसरों को देखकर अपनी जरूरतें बढ़ाते हैं, तो वे मुसीबत में फंस जाते हैं। “सबसे कठिन Financial Skill यह जानना है कि लक्ष्य को कहाँ रोकना है।” यानी आपको पता होना चाहिए कि आपके लिए “कितना पैसा काफी है।”

हौसल कहते हैं कि आज के दौर में सबसे बड़ी समस्या यह है कि जैसे-जैसे हमारी कमाई बढ़ती है, हमारी उम्मीदें और भी तेज़ी से बढ़ने लगती हैं। अगर आप 50,000 कमाते हैं, तो आपको लगता है कि 1 लाख काफी होगा। जब 1 लाख पर पहुँचते हैं, तो 5 लाख की चाहत होने लगती है। इसका परिणाम यह होता है कि आप कभी भी संतुष्ट नहीं महसूस करते। आप हमेशा खुद को पीछे पाते हैं क्योंकि आप अपनी तुलना उन लोगों से करने लगते हैं जो आपसे ऊपर हैं।

लालच का असली कारण ‘सोशल कंपेरिजन’ है। हम अपनी खुशी को इस आधार पर नापते हैं कि हमारे पड़ोसी या दोस्त के पास क्या है। एक मिडिल क्लास आदमी को लगता है कि एक करोड़पति बहुत खुश है। लेकिन वह करोड़पति शायद एक अरबपति (Billionaire) को देखकर दुखी हो रहा है। यह एक ऐसी लड़ाई है जिसे कोई जीत नहीं सकता। तुलना का केवल एक ही इलाज है: यह स्वीकार करना कि आपके पास जो है, वह “काफी” (Enough) है।

रजत गुप्ता, जो एक बहुत बड़े बिजनेसमैन थे, उनके पास करोड़ों रुपये थे। 2008 में रजत गुप्लेता के पास $100 मिलियनहो चुके थे। इतने पैसे के साथ वह अपनी सात पीढ़ियों को ऐश करा सकते थे, लेकिन उन्हें “अरबपति” (Billionaire) बनने का जुनून सवार हो गया। इस चक्कर में उन्होंने ‘इनसाइडर ट्रेडिंग’ (Insider Trading) जैसा गलत काम किया और पकड़े गए। नतीजा, उन्हें जेल जाना पड़ा और उनकी बरसों की कमाई हुई पैसे और इज्जत मिट्टी में मिल गई। उन्होंने वह सब दांव पर लगा दिया जो उनके पास था, सिर्फ उसकी चाहत में जिसकी उन्हें वास्तव में ज़रूरत नहीं थी।

दूसरा उदहारण है, मैडॉफ़ एक बहुत ही सफल ब्रोकर थे। वह पहले से ही बहुत अमीर और इज्जतदार थे। लेकिन उन्होंने और ज्यादा पैसा कमाने के लालच में दुनिया का सबसे बड़ा ‘पॉन्जी स्कीम’ (Ponzi Scheme) चलाया और हज़ारों लोगों को लूटा। अंत में वह भी जेल में मरे।

ऑथर हमे बताते है कि हमे Enough” का मतलब समझना बहुत जरूरी है। अगर आप satisfied नहीं हैं, तो चाहे आपके पास कितना भी पैसा हो — आप कभी खुश नहीं रहेंगे।

जितना ज़रूरी यह जानना है कि ‘कितना काफी है’, उतना ही ज़रूरी यह है कि आपके पास एक स्पष्ट वित्तीय लक्ष्य हो। नेपोलियन हिल कहते हैं कि बिना एक निश्चित लक्ष्य के दौलत कमाना नामुमकिन है। आप मेरे इस आर्टिकल में देख सकते हैं कि कैसे आप अपने लक्ष्यों को हकीकत में बदल सकते हैं: [Think and Grow Rich बुक समरी]।

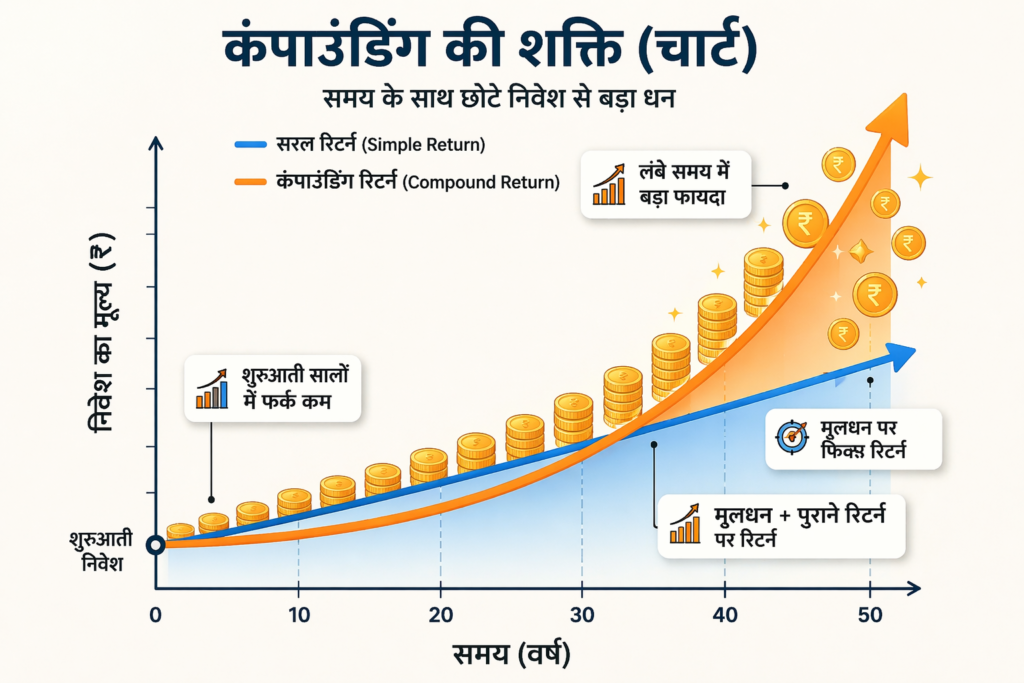

कंपाउंडिंग का जादू (Confounding Compounding)

Compounding सबसे powerful financial concept है। यह धीरे-धीरे काम करता है लेकिन long term में बहुत बड़ा result देता है। इन्वेस्टिंग का असली जादू समय में छिपा है। अमीर बनने के लिए आपको जीनियस होने की जरूरत नहीं, बस टिके रहने की जरूरत है।

लेखक ने इस चैप्टर में ‘हिमयुग’ (Ice Age) का उदाहरण दिया है। वैज्ञानिकों का मानना है कि हिमयुग बहुत ज्यादा ठंडी गर्मियों की वजह से नहीं, बल्कि “हल्की ठंडी गर्मियों” की वजह से आया था। जब गर्मी इतनी कम होती है कि पिछले साल की बर्फ पूरी तरह पिघल नहीं पाती, तो अगले साल की बर्फ उसके ऊपर जमने लगती है। धीरे-धीरे, सदियों तक यह छोटी सी बची हुई बर्फ एक विशाल ग्लेशियर बन जाती है। कंपाउंडिंग भी बिल्कुल ऐसी ही है—पिछली बचत पर मिलने वाला ब्याज जब फिर से ब्याज कमाता है, तो वह पहाड़ जैसा बन जाता है।

हमारा इंसानी दिमाग ‘Linear’ (सीधा) तरीके से सोचता है, ‘Exponential’ (घातीय) तरीके से नहीं।अगर मैं आपसे पूछूँ कि $8+8+8+8…$ कितना होगा, तो आप तुरंत जोड़ लेंगे।लेकिन अगर मैं $8 \times 8 \times 8 \times 8…$ पूछूँ, तो हमारा दिमाग चकरा जाता है। कंपाउंडिंग भी ऐसे ही काम करती है—शुरुआत में बहुत धीमी लगती है, लेकिन अंत में यह सब कुछ बदल देती है।

वॉरेन बफेट की लगभग 99% संपत्ति उनके 50वें जन्मदिन के बाद बनी है, और 95% से ज्यादा संपत्ति उनके 65वें जन्मदिन (रिटायरमेंट की उम्र) के बाद बनी है। उनका राज उनकी स्मार्टनेस से ज्यादा उनका “समय” है। उन्होंने 10 साल की उम्र से निवेश शुरू किया और 80 साल तक उसे छोड़ दिया। अगर बफेट ने 30 साल की उम्र में निवेश शुरू किया होता और 60 साल की उम्र में रिटायर हो गए होते, तो आज शायद कोई उनका नाम भी नहीं जानता।

जिम सिमंस (Jim Simons) दुनिया के सबसे महान ट्रेडर माने जाते हैं। उनका सालाना रिटर्न 66% रहा है, जबकि बफेट का रिटर्न लगभग 22% रहा है। लेकिन जिम सिमंस की दौलत बफेट से बहुत कम है। क्यों? क्योंकि सिमंस ने 50 साल की उम्र में निवेश शुरू किया था। उनके पास कंपाउंडिंग के लिए उतना ‘समय’ नहीं था जितना बफेट के पास था।

अगर आप भी हर महीने ₹5,000 invest करते हैं और 12% return मिलता है, तो 20 साल में यह लाखों में बदल सकता है। Compounding का magic time के साथ काम करता है।

हमने सीखा कि कंपाउंडिंग का असली जादू समय के साथ आता है। लेकिन इंडिया में कंपाउंडिंग का पूरा फायदा उठाने के लिए आपको सही एसेट क्लास (जैसे म्यूचुअल फंड्स या इंडेक्स फंड्स) चुनना ज़रूरी है। अगर आप स्टेप-बाय-स्टेप सीखना चाहते हैं कि अपनी सेविंग्स को सही जगह लगाकर कंपाउंडिंग की शक्ति का लाभ कैसे उठाएं, तो मेरा यह आर्टिकल ज़रूर पढ़ें: [Let’s Talk Money: इन्वेस्टमेंट शुरू करने की प्रैक्टिकल गाइड]।”

अमीर बनना बनाम अमीर बने रहना (Getting Wealthy vs. Staying Wealthy)

Author कहते हैं कि पैसा कमाना और उसे बचाकर रखना दो अलग skills हैं। पैसा कमाना आसान है, लेकिन उसे बचाकर रखना मुश्किल है। कई लोग lottery जीतते हैं, लेकिन कुछ साल बाद फिर से गरीब हो जाते हैं क्योंकि वे पैसा manage नहीं कर पाते। “अमीर बनने के लाखों तरीके हैं, लेकिन अमीर बने रहने का सिर्फ एक ही तरीका है—’सर्वाइवल’ (Survival) और मितव्ययिता (Frugality) का मिश्रण।”

Risk लेने से हम आमिर बनते है और Discipline और patience से अमीर बने रह पाते है। अमीर बनने के लिए आपको जोखिम (Risk) लेना पड़ता है, आशावादी (Optimistic) होना पड़ता है और अपनी मेहनत को दांव पर लगाना पड़ता है। लेकिन अमीर बने रहने के लिए आपको इसके बिल्कुल उल्टा करना पड़ता है। अमीर बने रहने के लिए आपको विनम्रता (Humility) की जरूरत है और थोड़ा सा डर (Fear) भी कि जो आपने कमाया है, वह किसी भी वक्त जा सकता है।

हौसल कहते हैं कि आपको पैसे को लेकर दो तरह का व्यक्तित्व रखना चाहिए:

- भविष्य के लिए आशावादी (Optimistic): यकीन रखें कि लंबी अवधि में अर्थव्यवस्था और आपका निवेश बढ़ेगा।

- वर्तमान के लिए सतर्क (Paranoid): इस बात का डर रखें कि कल मंदी आ सकती है या कोई बड़ी मुसीबत। यह डर ही आपको आज बचत करने और फालतू रिस्क से बचने में मदद करेगा।

1929 के मशहूर शेयर बाजार क्रैश में, जब पूरी दुनिया बर्बाद हो रही थी, जेसी ने अपनी सूझबूझ से एक ही दिन में $100 Million कमाए। उस वक्त वह दुनिया के सबसे अमीर आदमियों में से एक बन गए। इस भारी सफलता के बाद जेसी को लगा कि वह कभी गलत नहीं हो सकते। उन्होंने बहुत ज्यादा आत्मविश्वास (Overconfidence) में आकर बड़े-बड़े रिस्क लिए और अंत में अपनी सारी दौलत गंवा दी। 1940 में उन्होंने खुदकुशी कर ली। जो स्किल आपको अमीर बनाती है, वही स्किल आपको बर्बाद भी कर सकती है अगर आप “सर्वाइवल” मोड में नहीं हैं।

हौसल कहते हैं कि असली दौलत वह नहीं है जो बहुत तेजी से बढ़ी, बल्कि वह है जो लंबे समय तक टिकी रही। निवेश की दुनिया में सबसे बड़ी चीज़ “पैसे बनाना” नहीं है, बल्कि “खेल में बने रहना” है। जहाँ जेसी लिवरमोर जैसे लोग आए और चले गए, वॉरेन बफेट पिछले 75 सालों से टिके हुए हैं। बफेट का राज यह नहीं है कि उन्होंने सबसे ज्यादा रिटर्न कमाया। उनका राज यह है कि उन्होंने कभी हार नहीं मानी और कभी खेल से बाहर नहीं हुए। उन्होंने कभी भी इतना कर्ज (Debt) नहीं लिया जिससे उन्हें अपना पोर्टफोलियो बेचना पड़े।

अमीर बने रहने के लिए आपको अपने प्लान में “गलती की गुंजाइश” रखनी होगी। अगर आपको लगता है कि मार्केट हर साल 12% रिटर्न देगा, तो अपना प्लान 8% के हिसाब से बनाइए। ताकि अगर मार्केट उम्मीद से कम परफॉर्म करे, तब भी आप सर्वाइव कर सकें। इसे ही “मार्जिन ऑफ सेफ्टी” कहते हैं।

खास मौका (Tail Events)

Author बताते हैं कि आप अपने आधे फैसले गलत ले सकते हैं नगर फिर भी अमीर बन सकते हैं। सफलता कुछ बड़े और खास मौकों (Tail Events) से आती है। life और investing में कुछ rare events (tail events) ही success define करते हैं। इसका मतलब है कि 99% परिणाम सिर्फ 1% घटनाओं की वजह से आते हैं। दातर समय मार्केट में कुछ खास नहीं होता, लेकिन साल के वो 5-10 दिन जब मार्केट जबरदस्त बढ़ता है, वही आपकी असली दौलत बनाते हैं। एक सही investment आपकी life बदल सकता है

हेंज बर्गग्रुएन (Heinz Berggruen) ने पिकासो और क्ली जैसे महान कलाकारों की हजारों पेंटिंग्स जमा की थीं। लोगों को लगा कि वे जादुई हैं और उन्हें पता है कि कौन सी पेंटिंग महंगी होगी। लेकिन असलियत यह थी कि उन्होंने बस बहुत सारी पेंटिंग्स खरीदीं। उनमें से 90% पेंटिंग्स की कीमत ज्यादा नहीं बढ़ी, लेकिन जो 1% पेंटिंग्स ‘सुपर हिट’ निकलीं (जैसे पिकासो की खास पेंटिंग्स), उन्होंने अकेले ही इतनी कीमत बढ़ा दी कि हेंज अरबपति बन गए। सफल लोग हर बार सही नहीं होते, वे बस इतनी बार कोशिश करते हैं कि एक ‘टेल’ हिट हो जाए।

स्टार्टअप की दुनिया में यह बहुत साफ दिखता है। एक वेंचर कैपिटल फर्म अगर 100 कंपनियों में पैसा लगाती है, तो 50-60 कंपनियां डूब जाती हैं। 30-40 कंपनियां बस अपना खर्चा निकाल पाती हैं। लेकिन 1 या 2 कंपनियां (जैसे Google या Facebook) इतनी बड़ी बन जाती हैं कि वे बाकी सारी कंपनियों के घाटे को कवर कर देती हैं और बेहिसाब मुनाफा कमा कर देती हैं।

वॉरेन बफेट ने अपनी पूरी जिंदगी में करीब 400-500 कंपनियों के शेयर खरीदे हैं। लेकिन उन्होंने खुद स्वीकार किया है कि उनकी असली दौलत का बड़ा हिस्सा सिर्फ 10-12 कंपनियों (जैसे कोका-कोला, एप्पल, अमेरिकन एक्सप्रेस) से आया है। बाकी के सैकड़ों निवेश बस औसत रहे, पर उन 10-12 “टेल्स” ने उन्हें दुनिया का सबसे अमीर इंसान बना दिया।

निवेशक के तौर पर हम अक्सर यह सोचकर परेशान रहते हैं कि “अरे, मेरा यह वाला शेयर तो गिर गया” या “मैंने वहां गलती कर दी।” हौसल कहते हैं कि गलती करना सामान्य है। अगर आप 10 शेयर खरीदते हैं और उनमें से 5 डूब जाते हैं, 3 ठीक-ठाक चलते हैं, और सिर्फ 2 “मल्टीबैगर” बन जाते हैं, तो भी आप बहुत पैसा बनाएंगे। शर्त यह है: आप बाजार में तब तक टिके रहें जब तक वे 2 शेयर अपना जादू न दिखा दें।

Freedom is the Real Wealth

Author कहते हैं कि पैसा का असली मतलब luxury नहीं है, बल्कि freedom है। मिशिगन यूनिवर्सिटी के मनोवैज्ञानिक एंगस कैंपबेल ने खुशी पर एक बहुत बड़ी रिसर्च की थी। उन्होंने पाया कि खुशी का सबसे बड़ा कारण पैसा, शिक्षा या अच्छी सेहत नहीं था। सबसे बड़ा कारण यह था कि “क्या व्यक्ति को यह महसूस होता है कि उसकी ज़िंदगी की डोर उसके अपने हाथों में है?” इंसान की खुशी के लिए सबसे ज़रूरी चीज़ यह अहसास है कि उसकी ज़िंदगी का कंट्रोल उसके खुद के हाथों में है और पैसे आपको अपने समय पर नियंत्रण (Control over your time) देता है।

लेखक बताते हैं कि आप बहुत अमीर हो सकते हैं, बहुत बड़ी डिग्री वाले हो सकते हैं, लेकिन अगर आपके पास यह चुनने की ताकत नहीं है कि आप अपना अगला घंटा कैसे बिताएंगे, तो आप अपनी दौलत का पूरा फायदा नहीं उठा रहे हैं।

पश्चिमी देशों का विरोधाभास” (The Paradox of Wealth): लेखक बताते हैं कि पिछले 50-60 सालों में लोगों की कमाई बहुत बढ़ गई है। 1950 के मुकाबले आज हम औसतन बहुत ज्यादा कमाते हैं, हमारे घर बड़े हैं और तकनीक बेहतर है। लेकिन हम पहले से ज्यादा तनाव में हैं। हम पहले से कम खुश हैं। कारण पहले लोग शारीरिक काम (Manual labor) करते थे। जब वे फैक्ट्री या खेत से घर आते थे, तो उनका काम वहीं खत्म हो जाता था। लेकिन आज हम ‘नॉलेज वर्क’ (Knowledge work) करते हैं। हमारा काम हमारे दिमाग में हमेशा चलता रहता है—चाहे हम डिनर कर रहे हों या बच्चों के साथ खेल रहे हों। हमने पैसा तो कमा लिया, र अपने समय की आज़ादी बेच दी और अपने समय का नियंत्रण खो दिया।

पैसे का “विकल्प” (Options) के रूप में उपयोग: लेखक के अनुसार, पैसा आपको वह “कुशन” (Cushion) देता है जो आपको मजबूरी के फैसलों से बचाता है। पैसा आपको वह ताकत देता है जिससे आप ज़िंदगी के झटकों को झेल सकें और नए मौके तलाश सकें। अगर आपके पास बैंक में कुछ महीनों का खर्च बचा हुआ है, तो आप एक खराब बॉस या तनावपूर्ण नौकरी को छोड़ने की हिम्मत कर सकते हैं। आपको तुरंत अगली नौकरी ढूंढने की हड़बड़ाहट नहीं होगी। आप रुक कर एक अच्छी नौकरी चुन सकते हैं। वहीँ अगर अगर आपके पास बहुत बड़ी बचत है, तो आप बीमार होने पर बिना काम की चिंता किए आराम कर सकते हैं, या अपने परिवार के साथ लंबा समय बिता सकते हैं। अपनी बचत को केवल भविष्य के खर्च के रूप में न देखें, बल्कि उसे अपनी “आज़ादी की टिकट” के रूप में देखें। जिसके पास पैसा है, उसके पास विकल्प (Options) हैं। जिसके पास विकल्प हैं, वही आज़ाद है।

अमीरी और आज़ादी के बीच का फर्क (Freedom vs. Luxury): हौसल एक बहुत कड़वी सच्चाई बताते हैं। बहुत से लोग अपनी ‘आज़ादी’ को ‘दिखावे’ (Luxury) के लिए बेच देते हैं। जब आप एक बहुत महंगी कार या घर EMI पर लेते हैं, तो आप खुद को एक ऐसी नौकरी या काम से बांध लेते हैं जिसे शायद आप पसंद भी न करते हों। आप उस EMI को चुकाने के लिए मजबूर हो जाते हैं। इसके विपरीत, वह व्यक्ति जिसके पास बैंक में पैसा है और वह साधारण ज़िंदगी जी रहा है, वह उस अमीर दिखने वाले व्यक्ति से कहीं ज्यादा आज़ाद है। एक व्यक्ति जिसकी सैलरी 5 लाख महीना है पर उसके सिर पर भारी भरकम EMI और कर्ज है, वह उस व्यक्ति से कम आज़ाद है जिसकी सैलरी 50 हज़ार है पर उसके पास कोई कर्ज नहीं है और अच्छी खासी बचत है। पहला व्यक्ति चाहकर भी अपनी नौकरी नहीं छोड़ सकता (वह अपनी लाइफस्टाइल का गुलाम है), जबकि दूसरा व्यक्ति जब चाहे ब्रेक ले सकता है।

कार वाले व्यक्ति का विरोधाभास (Man in the Car Paradox)

इस चैप्टर का सबसे कड़वा सच यह है: “आप यह सोचते हैं कि महंगी चीजों से आपको इज्जत मिलेगी, लेकिन असल में लोग उन चीजों को देखकर सिर्फ खुद के बारे में सोचते हैं, आपके बारे में नहीं।”

जब आप सड़क पर किसी को एक चमचमाती हुई फेरारी या करोड़ों की कार चलाते हुए देखते हैं, तो आप शायद ही कभी यह सोचते होंगे कि— “वाह! वह आदमी कितना सफल और महान है।” इसके बजाय, आपका दिमाग तुरंत यह सोचने लगता है कि— “वाह! अगर मेरे पास यह कार होती, तो लोग मुझे कितना कूल और कामयाब समझते।” यही विरोधाभास है। आप उस कार के मालिक को देखकर उसे इज्जत नहीं दे रहे, बल्कि खुद को उस कार में इमेजिन कर रहे हैं। जिस इज्जत की उम्मीद में उस आदमी ने वह कार खरीदी थी, वह उसे कभी मिली ही नहीं!

हम चीजें क्यों खरीदते हैं? हममें से ज्यादातर लोग पैसा इसलिए खर्च करते हैं ताकि दूसरों को यह बता सकें कि हम कितने अमीर और सफल हैं। हमें लगता है कि महंगी फोंन, महंगी घड़ी, ब्रांडेड कपड़े और बड़ी गाड़ियाँ हमें समाज में प्रशंसा (Admiration) और इज्जत (Respect) दिलाएंगी। लेकिन लेखक कहते हैं कि यह एक बहुत बड़ा भ्रम है। लोग आपकी धन-दौलत को एक बेंचमार्क की तरह देखते हैं कि उन्हें कहाँ तक पहुँचना है। वे आपकी संपत्ति को अपनी इच्छाओं के लिए एक उदाहरण मानते हैं, न कि आपकी काबिलियत का प्रमाण।

मॉर्गन हौसल ने खुद का उदाहरण दिया है। जब वह जवान थे, तो एक होटल में वैलेट पार्किंग (Valet) का काम करते थे। वहां बड़े-बड़े अमीर लोग अपनी लग्जरी कारें लेकर आते थे। हौसल बताते हैं कि वह उन कारों के दीवाने थे और हमेशा उन कारों को गौर से देखते थे। लेकिन सालों बाद उन्हें अहसास हुआ कि— “मुझे उन कारों के मालिकों के नाम तक याद नहीं हैं। मुझे कभी इस बात से फर्क नहीं पड़ा कि वह आदमी कौन है, मुझे तो बस उस कार से मतलब था।”

इज्जत का असली स्रोत क्या है? अगर महंगी चीजें इज्जत नहीं दिलातीं, तो फिर इज्जत कैसे मिलती है? हौसल के अनुसार:

- विनम्रता (Humility)

- दयालुता (Kindness)

- ईमानदारी (Empathy)

ये ऐसी चीजें हैं जो आपको वह इज्जत दिला सकती हैं जो एक फेरारी कभी नहीं दिला सकती। असली इज्जत व्यवहार से आती है, बैंक बैलेंस के दिखावे से नहीं।

असल दौलत वह है जो दिखाई नहीं देती (Wealth is What You Don’t See)

इस चैप्टर का मूल मंत्र यह है: “अमीर होना (Being Rich) और दौलतमंद होना (Being Wealthy) दो बिल्कुल अलग बातें हैं।”

हौसल कहते हैं कि जब हम किसी को 1 करोड़ की कार चलाते हुए देखते हैं, तो हम तुरंत मान लेते हैं कि वह बहुत अमीर है। लेकिन असल में, हमें सिर्फ यह पता होता है कि उसने 1 करोड़ रुपये खर्च कर दिए हैं। हो सकता है उसने वह कार भारी कर्ज (Loan) पर ली हो।

अमीर (Rich): यह आपकी वर्तमान आय (Income) को दर्शाता है। अगर कोई महंगी गाड़ी चला रहा है या बड़े बंगले में रह रहा है, तो वह ‘Rich’ है क्योंकि वह पैसा खर्च कर रहा है।

दौलतमंद (Wealthy): दौलत वह पैसा है जो खर्च नहीं किया गया है। यह वह संपत्ति है जो बैंक बैलेंस, शेयर, या बिजनेस के रूप में आपके पास सुरक्षित है, जो अभी तक किसी कार या घड़ी में तब्दील नहीं हुई है।

किताब के शुरुआती हिस्सों में एक सफाई कर्मचारी रोनाल्ड रीड का उदाहरण है। वह दिखने में बिल्कुल साधारण था, लेकिन जब वह मरा तो पता चला कि उसके पास करोड़ों की दौलत थी जो उसने चुपचाप सेविंग और इन्वेस्टिंग से बनाई थी। वह ‘Wealthy’ था। दूसरी तरफ, रिचर्ड फुसकोन जैसे पढ़े-लिखे इन्वेस्टर थे जो बहुत ‘Rich’ दिखते थे, लेकिन बहुत ज्यादा खर्च और कर्ज की वजह से वे बर्बाद हो गए।

लेखक एक उदाहरण देते हैं कि जब कोई महंगी कार खरीदता है, तो वह सोचता है कि “लोग मुझे देखकर कहेंगे कि मैं कितना सफल हूँ।” लेकिन हकीकत में, लोग उस इंसान को नहीं बल्कि उस कार को देख रहे होते हैं। वे खुद को उस कार में इमेजिन (Imagine) करते हैं।

दौलत का असली मकसद दूसरों को इम्प्रेस करना नहीं, बल्कि खुद को विकल्प (Options) देना होना चाहिए।

हौसल समझाते हैं कि हमें ‘Rich’ लोग तो हर जगह दिख जाते हैं क्योंकि वे खर्च करते हैं। लेकिन ‘Wealthy’ लोगों को ढूंढना मुश्किल है क्योंकि उनकी दौलत छिपी होती है। यह वह आजादी है जो आपको कल नौकरी छोड़ने या कोई नया बिजनेस शुरू करने का साहस देती है। पैसे का असली मूल्य वह सामान नहीं है जिसे आप खरीद सकते हैं, बल्कि वह सुरक्षा है जो खर्च न किए गए पैसे से मिलती है।

“वजन कम करना भी वैसा ही है जैसे दौलत बनाना।” वजन कम तब होता है जब आप खाना खा सकते हैं पर नहीं खाते। वैसे ही, दौलत तब बनती है जब आप सामान खरीद सकते हैं पर नहीं खरीदते। यह आपकी ‘इच्छाशक्ति’ (Self-control) का खेल है।

पैसे बचाना (Save Money)

Saving बहुत underrated habit है। अमीर बनने का सबसे पक्का रास्ता बहुत ज़्यादा कमाना नहीं, बल्कि पैसे बचाना है। वह बचत को एक ऐसी चीज़ मानते हैं जिस पर हमारा पूरा कंट्रोल है। Saving का मतलब सिर्फ पैसा बचाना नहीं है, बल्कि future security बनाना है। Saving habit financial success का foundation है। Author कहते हैं कि saving income पर depend नहीं करती, बल्कि habit पर depend करती है। आप कितना कमाते हैं, इससे यह तय नहीं होता कि आप कितने अमीर बनेंगे। असली खेल यह है कि आप अपनी कमाई में से कितना बचाते हैं।

दो लोग हैं—एक साल के 10 लाख कमाता है पर 9 लाख खर्च कर देता है, और दूसरा साल के 5 लाख कमाता है पर सिर्फ 2 लाख खर्च करता है। दूसरा इंसान पहले वाले से कहीं ज़्यादा तेज़ी से “Wealthy” बनेगा।

हौसल एक बहुत ही गहरी बात कहते हैं: “आपकी बचत आपकी कमाई और आपके अहंकार (Ego) के बीच का अंतर है।”

जब आप अपनी कमाई से कम खर्च करते हैं, तो इसका मतलब है कि आपने अपने दिखावे और अहंकार को काबू में कर रखा है। लोग अक्सर अपनी हैसियत दिखाने के लिए पैसे खर्च करते हैं, लेकिन असल में बचत वही कर पाता है जो दूसरों की परवाह करना छोड़ देता है कि लोग उसके बारे में क्या सोचेंगे।

ज़्यादातर लोग कहते हैं, “मैं घर खरीदने के लिए पैसे बचा रहा हूँ” या “कार के लिए पैसे बचा रहा हूँ।” लेकिन हौसल कहते हैं कि बिना किसी कारण के बचत करना सबसे समझदारी है। क्योंकि दुनिया unpredictable है। आपको नहीं पता कि कल क्या मुसीबत आएगी या कल कौन सा शानदार मौका आपके सामने आएगा। अगर आपके पास बिना किसी मकसद के जमा किया हुआ पैसा है, तो वह आपको “झटकों (मुशीबत)” से बचाता है। यह पैसा आपको वह विकल्प (Options) देता है जो किसी और के पास नहीं होते।

आज की भागदौड़ वाली दुनिया में, जिसके पास बचत है उसके पास कंट्रोल है। अगर आपके पास अच्छी बचत है, तो आप अपनी पसंद की नौकरी ढूंढने के लिए 6 महीने का इंतज़ार कर सकते हैं। लेकिन जिसके पास बचत नहीं है, उसे पहली मिलने वाली नौकरी ही करनी पड़ेगी, चाहे वह उसे पसंद हो या न हो। बचत आपको वह ताकत देती है कि आप अपनी शर्तों पर ज़िंदगी जी सकें।

बैंक में रखा पैसा आपको 5-7% ब्याज दे सकता है, लेकिन वह जो शांति और आज़ादी देता है, उसका रिटर्न 100% से भी ज़्यादा है। वह पैसा आपको गलत समय पर अपने इन्वेस्टमेंट बेचने से बचाता है, जो आपकी लंबी अवधि की वेल्थ के लिए बहुत ज़रूरी है।

बचत करना आपकी ईगो को कंट्रोल करने जैसा है। लेकिन बचाए हुए पैसे को सही जगह इन्वेस्ट कैसे करें? इसके लिए मोनिका हालन की किताब Let’s Talk Money एक बेहतरीन गाइड है, जिसमें उन्होंने ‘यंग इन्वेस्टर्स’ के लिए पोर्टफोलियो बनाने के प्रैक्टिकल तरीके बताए हैं।”

समझदार बनना तार्किक होने से बेहतर है (Reasonable > Rational)

ऑथर कहते है “निवेश करते समय सिर्फ गणितीय रूप से सही (Rational) होने की कोशिश न करें, बल्कि ऐसा फैसला लें जो आपके लिए व्यवहारिक या समझदारी भरा (Reasonable) हो।”

रैशनल’ (Rational) होने का मतलब है कि आप सिर्फ कागजों और स्प्रेडशीट (Excel Sheet) पर लिखे नंबरों के आधार पर फैसला लेते हैं। लेकिन इंसान भावनाओं से भरा होता है। लेखक कहते हैं कि अगर आप कोई ऐसा निवेश प्लान बनाते हैं जो गणित के हिसाब से तो बेस्ट है, लेकिन उसे निभाने में आपको बहुत तनाव होता है या आपकी नींद उड़ जाती है, तो वह प्लान आपके किसी काम का नहीं है। हौसल का मानना है कि सबसे अच्छा निवेश प्लान वह नहीं है जो सबसे ज्यादा रिटर्न दे, बल्कि वह है जो आपको लंबे समय तक उस निवेश में बने रहने में मदद करे।

मान लीजिए गणित कहता है कि आपको अपना पूरा पैसा शेयर बाजार में डाल देना चाहिए क्योंकि वहां रिटर्न ज्यादा है। लेकिन अगर बाजार 10% गिरते ही आपकी धड़कनें तेज हो जाती हैं और आप डर के मारे सब बेच देते हैं, तो वह ‘रैशनल’ फैसला आपके लिए ‘रीज़नेबल’ नहीं था। इससे अच्छा यह था कि आप थोड़ा पैसा गोल्ड या बैंक में रखते ताकि आप शांति से निवेशित रह सकें।

यह इस चैप्टर का सबसे मशहूर उदाहरण है।

- तार्किक (Rational) पक्ष: अगर आपके होम लोन की ब्याज दर 8% है और आप शेयर बाजार से 12% कमा सकते हैं, तो गणित कहता है कि आपको लोन नहीं चुकाना चाहिए बल्कि उस पैसे को इन्वेस्ट करना चाहिए।

- समझदारी भरा (Reasonable) पक्ष: कई लोग अपना होम लोन जल्दी चुका देते हैं क्योंकि उन्हें “कर्ज मुक्त” होने से मानसिक शांति मिलती है। कागजों पर यह फैसला शायद गलत लगे, लेकिन अपनी शांति के लिए लिया गया यह फैसला एक ‘Reasonable’ फैसला है। जब सिर पर कर्ज नहीं होता, तो इंसान ज्यादा खुशी और आत्मविश्वास के साथ काम कर पाता है।

अगर आप किसी ऐसी कंपनी के शेयर खरीदते हैं जिसे आप सच में पसंद करते हैं या जिसके मिशन पर आपको भरोसा है, तो बुरे वक्त में भी आप उसे बेचेंगे नहीं।

लॉजिक: जब मार्केट गिरता है, तो सिर्फ नंबरों के लिए खरीदे गए शेयर लोग डर के मारे बेच देते हैं। लेकिन अगर आप उस कंपनी के प्रति ‘Reasonable’ लगाव रखते हैं, तो आप लंबे समय तक टिके रहेंगे। और इन्वेस्टिंग में “टिकना” ही सबसे बड़ी जीत है।

अक्सर डेटा (Data) कहता है कि हमें एक खास तरीके से पैसा लगाना चाहिए। लेकिन डेटा में ‘भावनाएं’ शामिल नहीं होतीं। एक समझदार निवेशक जानता है कि दुनिया अनिश्चित है, इसलिए वह सिर्फ कोल्ड डेटा पर भरोसा करने के बजाय अपनी मानसिक स्थिति और परिवार की सुरक्षा को प्राथमिकता देता है।

पैसे के मामले में सिर्फ लॉजिकल होना काफी नहीं है, बल्कि समझदार होना ज़रूरी है। अगर आप यह सीखना चाहते हैं कि भारतीय संदर्भ में एक सही और सुरक्षित फाइनेंशियल प्लान (जैसे बीमा और इमरजेंसी फंड) कैसे बनाया जाए, तो आपको मेरा Let’s Talk Money बुक समरी वाला आर्टिकल ज़रूर पढ़ना चाहिए।”

आश्चर्य! (Surprise!) – भविष्य वैसा नहीं होगा जैसा कल था

इस चैप्टर की सबसे मुख्य बात यह है: “इतिहास उन घटनाओं का अध्ययन है जो पहले कभी नहीं हुई थीं।” यह सुनने में थोड़ा अजीब लगता है, लेकिन यही कड़वा सच है।

हौसल कहते हैं कि हम अक्सर इतिहास को देखकर यह अंदाज़ा लगाते हैं कि आगे क्या होगा। हम सोचते हैं कि अगर पिछले 10 साल में मार्केट ऐसा रहा, तो अगले 10 साल में भी ऐसा ही होगा। दुनिया में सबसे बड़ी घटनाएं वही होती हैं जो पहले कभी नहीं हुई थीं। उन्हें कोई भी ‘हिस्टोरिकल डेटा’ प्रेडिक्ट (Predict) नहीं कर सकता। इन्हें लेखक “Black Swan Events” (अचानक होने वाली बड़ी घटनाएं) कहते हैं।

दुनिया में कुछ भी हो सकता है: इतिहास हमें यह नहीं सिखाता कि भविष्य में क्या होने वाला है। बल्कि इतिहास हमें यह सिखाता है कि “दुनिया अजीब है और यहाँ कुछ भी अचानक हो सकता है।”

2008 की भारी मंदी (Global Financial Crisis) या 1930 की महामंदी (Great Depression)। इन घटनाओं से पहले कोई भी अर्थशास्त्री यह नहीं कह रहा था कि ऐसा कुछ होने वाला है।

2019 के अंत तक कोई भी यह नहीं जानता था कि एक वायरस पूरी दुनिया की अर्थव्यवस्था को हफ्तों के लिए बंद कर देगा। यह एक ‘Surprise’ था जिसने इतिहास के सारे पुराने रिकॉर्ड और तरीके बदल दिए।

भविष्य की भविष्यवाणी करना एक भ्रम है: हम अक्सर उन ‘एक्सपर्ट्स’ को सुनते हैं जो कहते हैं कि “अगले साल मार्केट गिरेगा” या “सोना इतना बढ़ेगा।” हौसल कहते हैं कि अर्थशास्त्र (Economics) कोई फिजिक्स (Physics) नहीं है।

फिजिक्स में नियम नहीं बदलते, लेकिन फाइनेंस में लोग शामिल होते हैं। और लोगों का व्यवहार (Behavior) बदलता रहता है। इसलिए पुरानी घटनाओं के आधार पर भविष्य का सटीक अंदाजा लगाना नामुमकिन है।

“जो हुआ है उसे देखकर भविष्य की तैयारी करना ऐसा ही है जैसे आप कार के ‘रियर व्यू मिरर’ (पीछे देखने वाले शीशे) को देखकर गाड़ी चला रहे हों।” आपको यह तो पता है कि पीछे क्या था, लेकिन सामने मोड़ कैसा होगा, यह आपको नहीं पता।

गलती की गुंजाइश (Room for Error)

योजना के अनुसार सब कुछ न होने पर भी जो बचता है, वही असली योजना है। इतिहास में सबसे बड़ा रिटर्न उन लोगों को मिला जिन्होंने उन खराब समय में खुद को बचाए रखा जिसके बारे में किसी ने सोचा भी नहीं था। चूंकि हमें पता है कि भविष्य में ‘सरप्राइज’ मिलने वाले हैं, तो हमें क्या करना चाहिए? लेखक कहते हैं कि हमें हमेशा अपने निवेश और जीवन में “Room for Error” रखना चाहिए। अगर आप सोचते हैं कि आपको अपनी रिटायरमेंट के लिए साल का 10% रिटर्न चाहिए, तो अपना प्लान 7% के हिसाब से बनाइए। ताकि अगर भविष्य में कोई बड़ा झटका (Surprise) लगे, तो भी आपका प्लान फेल न हो।

हौसल कहते हैं कि लोग अक्सर एक ही ‘फ्यूचर’ की कल्पना करते हैं और उसी के हिसाब से अपना पूरा पैसा दांव पर लगा देते हैं। लेकिन भविष्य अनिश्चित है। ‘रूम फॉर एरर’ का मतलब है कि आप यह मान कर चलें कि आपकी गणना (calculations) गलत हो सकती है, मार्केट गिर सकता है या कोई अचानक मुसीबत आ सकती है।

‘मार्जिन ऑफ सेफ्टी’ (Margin of Safety): यह शब्द महान निवेशक बेंजामिन ग्राहम ने दिया था। इसका मतलब है कि अगर आपको लगता है कि कोई स्टॉक 100 रुपये का होना चाहिए, तो उसे 80 रुपये में खरीदने की कोशिश करें। वह 20 रुपये का अंतर ही आपकी ‘सुरक्षा’ है।

अगर आपको लगता है कि आपको रिटायरमेंट के लिए महीने के 50,000 रुपये चाहिए, तो अपनी प्लानिंग 70,000 रुपये के हिसाब से करें। ताकि अगर महंगाई बढ़ जाए या रिटर्न कम मिले, तो भी आप सड़क पर न आ जाएं।

कसीनो में ‘ब्लैकजैक’ खेलने वाले प्रोफेशनल खिलाड़ियों का उदाहरण देते हुए लेखक बताते हैं कि वे जानते हैं कि वे हर हाथ नहीं जीत सकते। इसलिए वे अपनी बाजी (bet) इस तरह लगाते हैं कि अगर वे कुछ बार हार भी जाएं, तो भी उनके पास खेल में बने रहने के लिए पर्याप्त पैसा बचा रहे। इसे ही ‘Survival’ (जीवित रहना) कहते हैं।

आशावाद बनाम सतर्कता (Optimism vs. Vigilance)

हौसल एक बहुत गहरी बात कहते हैं: “पैसे के मामले में आपको मन से आशावादी (Optimist) होना चाहिए, लेकिन व्यवहार में सतर्क (Paranoid)।” आपको यह विश्वास होना चाहिए कि लंबी अवधि में बाजार ऊपर जाएगा, लेकिन आपको इस बात से भी डरे रहना चाहिए कि बीच में कभी भी मंदी आ सकती है जो आपको बर्बाद कर सकती है।

सबसे बड़ा जोखिम: “सिंगल पॉइंट ऑफ फेल्योर” (Single Point of Failure)

इंजीनियरिंग में, ‘सिंगल पॉइंट ऑफ फेल्योर’ वह हिस्सा होता है जिसके टूटने से पूरी मशीन रुक जाती है। उसी तरह से अगर आपकी पूरी कमाई सिर्फ एक नौकरी या एक ही इन्वेस्टमेंट पर टिकी है, तो आप बहुत बड़े जोखिम में हैं। इससे बचने के लिए हमे इमरजेंसी फंड (Emergency Fund) बनाना होगा। यह फंड निवेश नहीं है, बल्कि यह वह ‘Room for Error’ है जो आपको तब बचाता है जब आपकी मुख्य योजना फेल हो जाती है।

आप बदल जाएंगे (You’ll Change)

ऑथर कहते है “हम भविष्य के लिए योजना तो बनाते हैं, लेकिन हम यह भूल जाते हैं कि भविष्य का ‘मैं’ (Future Me) आज के ‘मैं’ से बिल्कुल अलग हो सकता है।”

एंड-ऑफ-हिस्ट्री इल्यूजन (End-of-History Illusion)

मनोवैज्ञानिकों का कहना है कि इंसान को हमेशा यह लगता है कि वह पिछले कुछ सालों में बहुत बदल गया है, लेकिन अब वह जैसा है, वैसा ही रहेगा। हमें लगता है कि अब हमारी पसंद और नापसंद पक्की हो गई है। मगर हम मरते दम तक बदलते रहते हैं। आज आपको जो नौकरी या घर पसंद है, शायद 10 साल बाद आप उसे देखना भी न चाहें।

पैसे के मामले में हम अक्सर 20-30 साल की प्लानिंग करते हैं। लेकिन दिक्कत यह है कि 18 साल की उम्र में जो लड़का “डॉक्टर” बनने का सपना देखता है, शायद 30 साल की उम्र में उसे वह काम बोझ लगने लगे। जो व्यक्ति अपनी जवानी में बहुत मेहनत करके पैसा कमाना चाहता था, शायद बुढ़ापे में उसे महसूस हो कि उसने अपने बच्चों का बचपन मिस कर दिया।

चरम फैसलों से बचें (Avoid Extreme Ends)

हौसल सलाह देते हैं कि हमें अपनी फाइनेंशियल प्लानिंग में बहुत ज्यादा “Extremes” (अति) से बचना चाहिए। अगर आप यह सोचें कि “मैं अभी बिल्कुल खर्च नहीं करूँगा और सारा पैसा 60 की उम्र के लिए बचाऊँगा,” तो शायद आप अपनी जवानी के खूबसूरत पल और अपनी सेहत का आनंद लेना भूल जाएं। लेकिन अगर आप सारा पैसा अभी उड़ा दें और भविष्य की चिंता न करें, तो बुढ़ापे में आपको पछताना पड़ेगा। इसीलिए हमे एक मध्यम मार्ग (Middle path) चुनेना चाहिए। हर साल कुछ पैसा बचाएं, पर अपनी आज की खुशियों का गला न घोंटें।

डूबे हुए खर्च की भूल (The Sunk Cost Fallacy)

अक्सर हम किसी ऐसे करियर या इन्वेस्टमेंट में टिके रहते हैं जो हमें नुकसान पहुँचा रहा है, सिर्फ इसलिए क्योंकि हमने उसमें बहुत समय या पैसा लगा दिया है। मान लीजिए आपने 5 साल तक डॉक्टरी की पढ़ाई की, लेकिन अब आपको एहसास हुआ कि आपको पेंटिंग करना पसंद है। लोग क्या कहेंगे या “मेरे 5 साल बर्बाद हो गए” यह सोचकर उस काम को जारी रखना जो आप नफरत करते हैं, एक बड़ी गलती है। हमे क्या करना चाहिए? जितनी जल्दी हो सके, अपनी पुरानी गलतियों या पुराने ‘मैं’ के फैसलों को छोड़कर आगे बढ़ना सीखें।

बदलाव को स्वीकार करें

लेखक कहते हैं कि हमें यह मान लेना चाहिए कि हमारे लक्ष्य बदलेंगे। इसलिए अपनी फाइनेंशियल प्लानिंग को बहुत ज्यादा सख्त (Rigid) न रखें। उसे थोड़ा लचीला (Flexible) बनाएं ताकि जब आप बदलें, तो आपकी प्लानिंग भी आपके साथ बदल सके।

Nothing’s Free (मुफ्त में कुछ भी नहीं मिलता)

मुफ्त में कुछ भी नहीं मिलता निवेश (Investing) की दुनिया का एक कड़वा सच बताता है। इस चैप्टर में लेखक ने समझाया है कि जैसे हर चीज़ की एक कीमत होती है, वैसे ही शेयर बाज़ार से मिलने वाले मुनाफ़े (Returns) की भी एक कीमत होती है, लेकिन यह कीमत रुपयों में नहीं बल्कि मानसिक दबाव के रूप में चुकानी पड़ती है।

ज़्यादातर लोग शेयर बाज़ार में इसलिए आते हैं क्योंकि उन्हें लगता है कि यहाँ पैसा बनाना आसान है। लेकिन मार्गन हौसल कहते हैं कि “सफलता का कोई भी रास्ता मुफ्त नहीं होता।” अगर आप शेयर बाज़ार से अच्छे ‘रिटर्न’ चाहते हैं, तो आपको उसकी कीमत चुकानी ही होगी।

मान लीजिए आपको एक कार पसंद आती है जिसकी कीमत 10 लाख रुपये है। आपके पास तीन रास्ते हैं:

- आप 10 लाख रुपये दें और कार खरीद लें।

- आप उसे चोरी कर लें।

- या फिर आप कोई सस्ती और बेकार कार खरीद लें।

इन्वेस्टिंग में भी ऐसा ही होता है। अगर आप चाहते हैं कि आपका पैसा अगले 10-20 साल में कई गुना बढ़ जाए, तो उसकी कीमत डर, अनिश्चितता (Uncertainty), पछतावा और मानसिक तनाव है। यह कीमत आपको मार्केट में होने वाली गिरावट (Volatality) के रूप में चुकानी पड़ती है।

जुर्माना को फीस समझे: जब आप कोई नियम तोड़ते हैं (जैसे गलत पार्किंग), तो आपको फाइन भरना पड़ता है। फाइन का मतलब है कि आपने कुछ गलत किया है। ज़्यादातर निवेशक जब मार्केट को नीचे गिरते देखते हैं, तो वे उसे एक “जुर्माने” की तरह देखते हैं। उन्हें लगता है कि उन्होंने कुछ गलत कर दिया है या मार्केट उनके साथ नाइंसाफी कर रहा है।

इसके विपरीत, जब आप किसी कॉलेज में पढ़ते हैं या नेटफ्लिक्स देखते हैं, तो आप फीस देते हैं। फीस का मतलब है कि आपको कोई अच्छी चीज़ मिल रही है और यह उसका जायज़ दाम है। सफल निवेशक मार्केट की गिरावट को “प्रवेश शुल्क” (Entry Fee) समझते हैं। वे जानते हैं कि अगर आज मार्केट 20% नीचे गिरा है, तो यह वह फीस है जो उन्हें भविष्य में मिलने वाले 200% रिटर्न के लिए चुकानी पड़ रही है।

नेटफ्लिक्स ने पिछले कई सालों में निवेशकों को हज़ारों गुना रिटर्न दिया है। लेकिन इस सफर के दौरान, कई बार ऐसा हुआ जब नेटफ्लिक्स के शेयर की कीमत 30% से 50% तक गिर गई। अब, जिसने उस गिरावट को “जुर्माना” समझा होगा, उसने डर के मारे शेयर बेच दिए होंगे और कभी अमीर नहीं बन पाया। लेकिन जिसने उसे “मार्केट की फीस” समझा और शांत बैठा रहा, वही असली दौलत बना पाया।

सफलता का कोई शॉर्टकट नहीं: बहुत से लोग सोचते हैं कि वे मार्केट के गिरने से ठीक पहले बाहर निकल जाएंगे और मार्केट के ऊपर जाने से ठीक पहले वापस आ जाएंगे। इसे ‘मार्केट टाइमिंग’ कहते हैं। लेखक के अनुसार, यह “मुफ्त में कार चुराने” जैसा है। आप बिना कीमत चुकाए मुनाफा कमाना चाहते हैं। कभी-कभी चोरी सफल हो सकती है, लेकिन लंबे समय में आप पकड़े जाएंगे (यानी आपका बड़ा नुकसान होगा)।

You & Me (आप और मैं)- निवेश की अपनी राह चुनें

यह चैप्टर एक बहुत ही जरूरी सबक सिखाता है। यह चैप्टर हमें बताता है कि हम अक्सर दूसरों को देखकर निवेश (Investment) के गलत फैसले क्यों लेते हैं। अक्सर हम देखते हैं कि हमारा कोई दोस्त या पड़ोसी किसी खास शेयर या स्कीम में पैसा लगाकर रातों-रात अमीर बन रहा है। हम भी बिना सोचे-समझे वहीं पैसा लगा देते हैं। हौसल कहते हैं कि यह सबसे बड़ी गलती है क्योंकि हर इंसान का ‘इन्वेस्टमेंट टाइम होराइजन’ (Investment Time Horizon) अलग होता है।

अलग-अलग “खिलाड़ी” और उनके “खेल”: बाजार में हर तरह के लोग होते हैं, और सबका मकसद अलग होता है:

- डे ट्रेडर (Day Trader): उसका खेल है सुबह शेयर खरीदना और शाम तक मुनाफा लेकर निकल जाना। उसे इस बात से कोई फर्क नहीं पड़ता कि कंपनी 10 साल बाद कहाँ होगी।

- लॉन्ग टर्म इन्वेस्टर (Long-term Investor): उसका खेल है अगले 20 साल के लिए पैसा जोड़ना। उसे रोज़ की उतार-चढ़ाव से मतलब नहीं होना चाहिए।

समस्या तब आती है जब एक लॉन्ग टर्म इन्वेस्टर, एक डे ट्रेडर के संकेतों को फॉलो करने लगता है।

डॉटकॉम बबल (Dot-com Bubble)

लेखक 1990 के दशक के अंत का उदाहरण देते हैं। उस वक्त इंटरनेट कंपनियों के शेयर की कीमतें पागलों की तरह बढ़ रही थीं। जो लोग “लॉन्ग टर्म” के लिए निवेश कर रहे थे, उन्होंने देखा कि “शॉर्ट टर्म” वाले लोग हर महीने पैसा डबल कर रहे हैं। लॉन्ग टर्म वालों को लगा कि वे बेवकूफ हैं जो इंतज़ार कर रहे हैं, और उन्होंने भी ऊँचे दामों पर शेयर खरीदना शुरू कर दिया। नतीजा यह हुआ, जब बुलबुला फूटा, तो सबसे ज्यादा नुकसान उन लोगों का हुआ जो अपना खेल भूलकर दूसरों की नकल कर रहे थे।

अदृश्य” निवेशक (Invisible Investors)

बाजार में आपको यह तो दिखता है कि शेयर का भाव ऊपर जा रहा है, लेकिन आपको यह नहीं दिखता कि उसे खरीदने वाला कौन है और वह कितने समय के लिए बाजार में आया है। अगर कोई शेयर आज ₹100 महंगा हो गया है, तो शायद एक ‘मोमेंटम ट्रेडर’ के लिए वह खरीदना सही हो, क्योंकि उसे कल ₹102 में बेचना है। लेकिन आपके लिए (जो रिटायरमेंट के लिए पैसा जोड़ रहे हैं) वह ₹100 महंगा शेयर एक घाटे का सौदा हो सकता है।

अपनी “खेल” की पहचान करें

हौसल सलाह देते हैं कि आपको एक सादे कागज पर लिखना चाहिए: “मैं एक निवेशक हूँ जो [X] समय के लिए निवेश कर रहा हूँ और मेरा लक्ष्य [Y] है।” जब आप अपना खेल फिक्स कर लेते हैं, तो आप उन शोर-शराबे वाली खबरों और सलाहों से बच जाते हैं जो आपके लिए बनी ही नहीं हैं। अगर आप अपने बच्चों की पढ़ाई या घर के लिए पैसा जोड़ रहे हैं, तो सट्टेबाजी वाले टिप्स से दूर रहें। असली समझदारी अपनी फाइनेंशियल बाउंड्री (Financial Boundary) खींचने में है।

The Seduction of Pessimism (निराशावाद का आकर्षण)

लेखक मॉर्गन हौसल बताते हैं कि हमें बुरी खबरें और मंदी की बातें इतनी जल्दी सच क्यों लगती हैं, जबकि अच्छी खबरों पर हम जल्दी भरोसा नहीं करते। अगर आप किसी से कहें कि कल शेयर मार्केट 20% बढ़ जाएगा, तो लोग आपकी बात पर हंसेंगे या आपको पागल समझेंगे। लेकिन अगर आप कहें कि कल मार्केट क्रैश होने वाला है और महामंदी आने वाली है, तो लोग आपकी बात बहुत ध्यान से सुनेंगे। निराशावाद (Pessimism) सुनने में बौद्धिक (Intellectual) लगता है, जबकि आशावाद (Optimism) लोगों को भोलापन या बेवकूफी जैसा लगता है।

जब बात पैसे की होती है, तो निराशावाद का प्रभाव और बढ़ जाता है। अगर आप अपने 10 लाख रुपये कहीं इन्वेस्ट करते हैं और कोई कहता है कि “मार्केट डूबने वाला है”, तो आपको तुरंत डर लगेगा। इसका कारण यह है कि पैसा हमारी सुरक्षा और भविष्य से जुड़ा है। इसलिए, हम बुरी खबरों को खतरे की घंटी मानकर उस पर तुरंत रिएक्ट करते हैं।

निराशावाद इसलिए भी ज्यादा बिकता है क्योंकि विनाश बहुत तेज और नाटकीय होता है, जबकि प्रगति (Growth) बहुत धीमी होती है जिसे नोटिस करना मुश्किल होता है। एक हवाई जहाज का क्रैश होना 2 मिनट की खबर है जो पूरी दुनिया में फैल जाती है। लेकिन एविएशन इंडस्ट्री (Aviation Industry) ने पिछले 50 सालों में सुरक्षा को कितना बेहतर बनाया है, यह एक बहुत धीमी प्रक्रिया है जिसे कोई न्यूज़ चैनल कवर नहीं करता। उसी तरह, मार्केट का 10% गिरना 2 दिन में हो सकता है (जो सबको डरा देता है), लेकिन मार्केट का 100% बढ़ना कई सालों की मेहनत और धीमे विकास का नतीजा होता है।

हौसल कहते हैं कि इंसान के दिमाग का विकास (Evolution) ऐसे हुआ है कि हम खतरों को पहले भांपते हैं। पुराने जमाने में शेर की आहट सुनना जिंदा रहने के लिए जरूरी था। आज वही डर हम स्टॉक मार्केट और अर्थव्यवस्था की खबरों में देखते हैं।

अगर आप पिछले 100 सालों का इतिहास देखें, तो दुनिया ने दो विश्व युद्ध, महामंदी (Great Depression), महामारी और अनगिनत मंदी देखी हैं। फिर भी, आज इंसान पहले से कहीं ज्यादा अमीर और समृद्ध है। इससे यह पता चलता है कि लंबे समय में आशावाद (Optimism) ही जीतता है, लेकिन छोटे समय में निराशावाद (Pessimism) की आवाज ज्यादा तेज होती है। एक स्मार्ट इन्वेस्टर वह है जो निराशावादी खबरों को ध्यान से सुने लेकिन अपना निवेश आशावादी (Optimistic) होकर लंबे समय के लिए जारी रखे।

जब आप कुछ भी मान लेते हैं (You’ll Believe Anything)

इस चैप्टर में हौसल “इल्यूजन” (Illusion) की बात करते हैं। जब हम किसी चीज़ को दिल से चाहते हैं, तो हम उससे जुड़ी कहानियों पर आँख मूंदकर यकीन कर लेते हैं, भले ही वो सच न हों। निवेश की दुनिया में लोग डेटा से ज्यादा कहानियों (Stories) पर भरोसा करते हैं। अगर कोई आपको कहे कि “यह स्टॉक कल डबल हो जाएगा,” और आपको पैसे की सख्त जरूरत है, तो आपका दिमाग उसे सच मान लेगा। इसे “Motivated Reasoning” कहते हैं।

हम यह मान लेते हैं कि दुनिया वैसे ही चलती है जैसे हम देख रहे हैं, लेकिन असली जोखिम वह होता है जिसे कोई देख नहीं पाता (जैसे अचानक आया कोई युद्ध या महामारी)। हमेशा याद रखें कि आप जितना जानते हैं, दुनिया उससे कहीं ज्यादा बड़ी और पेचीदा है। अपनी योजनाओं में हमेशा “अनिश्चितता (Uncertaininty)” के लिए जगह रखें।

अब तक जो सीखा (All Together Now)

यह चैप्टर पूरी किताब का सार (Summary) है। यहाँ लेखक ने कुछ मुख्य नियमों को एक साथ रखा है:

- विनम्रता (Humility): जब सब सही चल रहा हो, तो याद रखें कि यह सिर्फ आपकी होशियारी नहीं, बल्कि “भाग्य” भी हो सकता है। और जब बुरा वक्त आए, तो खुद को बहुत ज्यादा न कोसें।

- अहंकार कम करें, बचत बढ़ाएं: बचत (Savings) आपकी आय और आपके अहंकार (Ego) के बीच का अंतर है। अगर आप दिखावा कम करेंगे, तो आपकी बचत अपने आप बढ़ जाएगी।

- समय का सदुपयोग: पैसे के मामले में ‘समय’ सबसे बड़ी ताकत है। अपनी निवेश की योजना ऐसी बनाएं कि आप उसे लंबे समय तक टिका सकें।

- गलती की गुंजाइश (Room for Error): अपने फाइनेंशियल प्लान में इतना मार्जिन रखें कि अगर चीजें गलत भी हों, तो आप बर्बाद न हों।

कन्फेशन (Confessions – लेखक की अपनी कहानी

इस आखिरी चैप्टर में मॉर्गन हौसल बताते हैं कि वे खुद अपने पैसों के साथ क्या करते हैं। यह हिस्सा बहुत दिलचस्प है क्योंकि एक एक्सपर्ट होने के बावजूद उनके फैसले बहुत “साधारण” हैं। लेखक बताते हैं कि उनके पास कोई बहुत जटिल पोर्टफोलियो नहीं है। वे एक साधारण घर में रहते हैं और उनके पास कोई बड़ी उधारी (Debt) नहीं है। उनके लिए अमीरी का मतलब ज्यादा रिटर्न कमाना नहीं है, बल्कि “मानसिक शांति” है। उन्होंने अपना घर बिना किसी लोन के खरीदा, भले ही गणित के हिसाब से लोन लेना सस्ता पड़ता। उन्होंने ऐसा इसलिए किया क्योंकि इससे उनकी पत्नी और उन्हें सुकून मिलता है।

वे हमेशा बैंक में काफी सारा कैश (Cash) रखते हैं ताकि किसी भी आपात स्थिति में उन्हें अपने निवेश को बेचना न पड़े। निवेश का कोई एक “सही” तरीका नहीं है। सही तरीका वही है जिससे आपको रात को सुकून की नींद आए और जो आपके परिवार के लक्ष्यों के साथ मेल खाए।

Conclusion

The Psychology of Money केवल निवेश के बारे में नहीं है, बल्कि यह जीवन जीने के नजरिए के बारे में है। The Psychology of Money हमें सिखाती है कि financial success केवल ज्यादा पैसा कमाने से नहीं, बल्कि सही mindset और discipline से मिलती है। इस पूरी किताब को पढ़ने के बाद एक बात साफ हो जाती है कि: “पैसे के साथ आपका व्यवहार (Behavior), आपकी बुद्धिमानी (Intelligence) से कहीं ज्यादा महत्वपूर्ण है।” अमीर बनने और अमीर बने रहने के बीच का अंतर सिर्फ अनुशासन और सब्र है। अगर हम अपने behavior को control करें, patience रखें और long term सोचें, तो हम financially secure और successful बन सकते हैं।

इस किताब से हमें ये 3 सबसे बड़ी सीख मिलती हैं जिन्हें हमें आज से ही अपनाना चाहिए:

- दिखावा कम, बचत ज्यादा: असली दौलत वह है जो दिखाई नहीं देती। अपनी ईगो (अहंकार) को काबू में रखना ही बचत की शुरुआत है। महंगी चीजें खरीदकर लोगों को प्रभावित करने की कोशिश न करें, क्योंकि लोग आपकी चीजों को देखते हैं, आपको नहीं।

- समय को अपना दोस्त बनाएं: कंपाउंडिंग का जादू रातों-रात नहीं चलता। शेयर बाजार या किसी भी निवेश में सबसे ज्यादा मुनाफा वही कमाता है जो सबसे लंबे समय तक टिका रहता है। निवेश शुरू करने का सही समय ‘आज’ है।

- शांति की कीमत पहचानें: अंत में, पैसा वही अच्छा है जो आपको रात को सुकून की नींद दे। अगर कोई निवेश आपको तनाव दे रहा है, तो वह आपके लिए सही नहीं है। वित्तीय स्वतंत्रता का असली मतलब महंगी कार खरीदना नहीं, बल्कि अपने समय का मालिक खुद बनना है।

मेरी राय:

अगर आप भी अपनी financial conditionको सुधारना चाहते हैं, तो calculation के पीछे भागना बंद करें और अपने व्यवहार पर काम करना शुरू करें। याद रखें, पैसा एक साधन है, मंजिल नहीं। असली मंज़िल तो वह ‘आज़ादी’ है जो पैसा आपको दे सकता है।

आपको इस बुक समरी में सबसे अच्छा चैप्टर कौन सा लगा? क्या आप भी मानते हैं कि समय की आज़ादी ही असली अमीरी है? कमेंट में अपनी राय ज़रूर बताएं!

अब जब आप पैसे की साइकोलॉजी को समझ चुके हैं, तो अब वक्त है इसे असल जिंदगी में लागू करने का। अपनी मनी मैनेजमेंट स्किल्स को अगले लेवल पर ले जाने के लिए हमारा यह आर्टिकल पढ़ें: Let’s Talk Money: भारतीय मध्यम वर्ग के लिए पैसा बनाने का सही तरीका

आप ऐसे बुक summary और motivational वाली contents हमारे Youtube channel Gyankool Guide में भी देख सकते है !

FAQs

Psychology of Money Book के Frequently Asked Questions:

Psychology of Money book किस बारे में है?

यह किताब money mindset और financial behavior के बारे में है।

Morgan Housel कौन हैं?

वे एक financial writer और author हैं।

Money mindset क्या होता है?

मनी माइंडसेट का मतलब है पैसे के प्रति हमारी सोच, आदतें और behavior। हम पैसे को कैसे देखते हैं, कैसे खर्च करते हैं, कैसे बचाते हैं और कैसे invest करते हैं — ये सब हमारे money mindset पर depend करता है। अगर आपका mindset positive और disciplined है, तो आप कम income में भी financial stability बना सकते हैं। वहीं अगर mindset गलत है, तो ज्यादा पैसा होने के बाद भी financial problems आ सकती हैं। इसलिए सही money mindset बनाना financial success के लिए बहुत जरूरी है।

Compounding क्या है?

कंपाउंडिंग का सीधा मतलब है “ब्याज पर ब्याज मिलना।” जब आप पैसा निवेश करते हैं, तो आपका पैसा समय के साथ तेजी से बढ़ता है, क्योंकि आपको सिर्फ original investment (मूलधन) पर ही नहीं, बल्कि उसके ऊपर मिले हुए interest (return) पर भी return मिलता है।

Financial success कैसे मिलती है?

वित्तीय सफलता (Financial Success) पाने का एक सिंपल फॉर्मूला है:

कमाई (Earnings) – बचत (Savings) + निवेश (Investing) = धन (Wealth)

Beginners के लिए best money advice क्या है?

अगर आप अभी अपनी फाइनेंशियल यात्रा शुरू कर रहे हैं, तो ये 5 सलाह आपके बहुत काम आएंगी:

अपनी सैलरी का 20% बचाने की आदत डालें

जल्दी शुरुआत करें (Start Early)

‘दिखावे’ के कर्ज (Bad Debt) से बचें

अपनी स्किल में निवेश करें (Invest in Yourself)

इंडेक्स फंड्स या म्यूचुअल फंड्स से शुरुआत करें

क्या अमीर बनने के लिए बहुत ज्यादा पढ़ा-लिखा होना ज़रूरी है?

नहीं, The Psychology of Money किताब यही साबित करती है कि अमीर बनने के लिए आपका IQ ज्यादा होना ज़रूरी नहीं है, बल्कि आपका अनुशासन (Discipline) और धैर्य (Patience) ज्यादा होना ज़रूरी है। एक सफाई कर्मचारी भी करोड़पति बन सकता है अगर उसका व्यवहार सही हो।

बचत और निवेश (Saving vs Investing) में क्या फर्क है?

बचत (Saving) का मतलब है अपनी कमाई में से पैसा बचाकर सुरक्षित रखना (जैसे गुल्लक या बैंक अकाउंट में)। निवेश (Investing) का मतलब है उस बचाए हुए पैसे को ऐसी जगह लगाना जहाँ से वह बढ़ सके (जैसे स्टॉक्स, रियल एस्टेट या म्यूचुअल फंड)। बचत आपको सुरक्षा देती है, जबकि निवेश आपको अमीर बनाता है।

The Psychology of Money” का सबसे बड़ा सबक क्या है?

इस किताब का सबसे बड़ा सबक यह है कि “पैसे का सही प्रबंधन (Management) आपकी बुद्धिमानी से नहीं, बल्कि आपके व्यवहार से तय होता है।” दुनिया में सबसे बड़ी दौलत अपने समय पर अपना पूरा कंट्रोल होना है।

{kind=link}

Pingback: Personal Finance Kya Hai? पैसे मैनेज करने की पूरी जानकारी | Gyankool Guide

Pingback: Let’s Talk Money Book Summary in Hindi | Monika Halan | Gyankool Guide